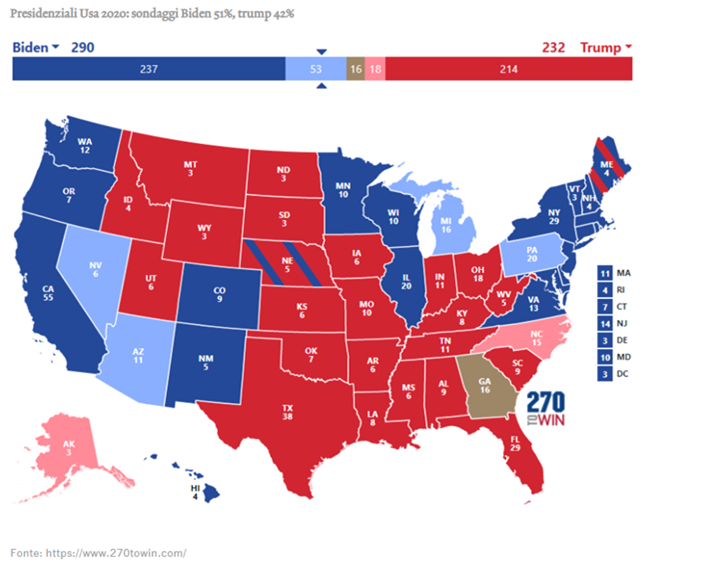

“Il presunto ‘Blue Sweep’ non c’è stato e siamo rimasti invece con un ‘Divided Government’, ma questo al mercato non dispiace, anzi: la politica economica sarà simile a quella degli ultimi anni senza però le interferenze erratiche della presidenza Trump. E infatti, i mercati hanno espresso immediatamente il proprio voto, con azioni in forte salita, tassi in discesa e pochi movimenti valutari. Di fatto, un Congresso diviso viene interpretato come incapace di approvare le manovre più radicali dell’agenda democratica, come le tasse maggiori sulle fasce di reddito più elevate e sugli utili societari e di una maggiore regolamentazione nei settori energetico, finanziario e farmaceutico, oltre che in quello tecnologico, dove si sarebbe potuto assistere a una stretta dell’anti-trust contro le big tech; i titoli farmaceutici dovrebbero essere i primi beneficiari della linea più morbida del ‘Divided Government’, visto che sul comparto tecnologico gravano, in ogni caso, valutazioni non a buon mercato”. E’ l’opinione di Andrea Delitala, Head of Euro Multi Asset di Pictet Asset Management. Di seguito la sua visione sulle conseguenze dell’arrivo di Joe Biden alla Casa Bianca.

Scongiurata l’eventualità dell’onda blu, i mercati possono brindare all’avvicendamento al vertice: l’insediamento di Joe Biden alla Casa Bianca libera, infatti, il panorama politico della leadership difficilmente prevedibile di Donald Trump. La consultazione elettorale restituisce agli Stati Uniti un leader moderato che, facendo di necessità virtù, potrebbe riuscire a far collaborare con il suo governo anche i Repubblicani più centristi, disillusi da Trump. Una linea politica di riconciliazione nazionale e più bi-partisan sarebbe quanto mai auspicabile in una fase complicata per gli Usa e per il mondo, ancora alle prese con la pandemia di Covid-19. Tutto ciò richiede, ovviamente, l’uscita di scena di Trump che, non essendo figura di “apparato”, dovrebbe risultare alquanto agevole, anche se andrà negoziata con l’interessato.

Scongiurata l’eventualità dell’onda blu, i mercati possono brindare all’avvicendamento al vertice: l’insediamento di Joe Biden alla Casa Bianca libera, infatti, il panorama politico della leadership difficilmente prevedibile di Donald Trump. La consultazione elettorale restituisce agli Stati Uniti un leader moderato che, facendo di necessità virtù, potrebbe riuscire a far collaborare con il suo governo anche i Repubblicani più centristi, disillusi da Trump. Una linea politica di riconciliazione nazionale e più bi-partisan sarebbe quanto mai auspicabile in una fase complicata per gli Usa e per il mondo, ancora alle prese con la pandemia di Covid-19. Tutto ciò richiede, ovviamente, l’uscita di scena di Trump che, non essendo figura di “apparato”, dovrebbe risultare alquanto agevole, anche se andrà negoziata con l’interessato.

I campi in cui il cambio di guida si avvertirà maggiormente saranno quelli in cui il Presidente ha maggiore autonomia decisionale, ossia in materia di politica estera e commerciale. È lecito attendersi un ritorno al multilateralismo e l’abbandono della dialettica aggressiva di Trump: se da un lato la retorica anti-cinese è destinata a permanere, pur con toni più moderati (la rivalità con il colosso asiatico è, di fatto, bi-partisan), è plausibile una rinnovata adesione degli Stati Uniti alle organizzazioni internazionali, vituperate dall’ultima amministrazione, a partire dal Wto. Un atteggiamento che sui mercati finanziari dovrebbe favorire nel corso dei prossimi anni gli asset emergenti.

Ma non solo, nel quadro del maggiore impegno democratico sulle tematiche ambientali, Biden ha già annunciato che gli Usa rientrerebbero immediatamente all’interno delle linee guida dell’Accordo di Parigi del 2015 in tema di lotta al cambiamento climatico (positivo per i titoli delle energie rinnovabili e, in generale, per le azioni legate alla transizione energetica verso modelli più sostenibili).

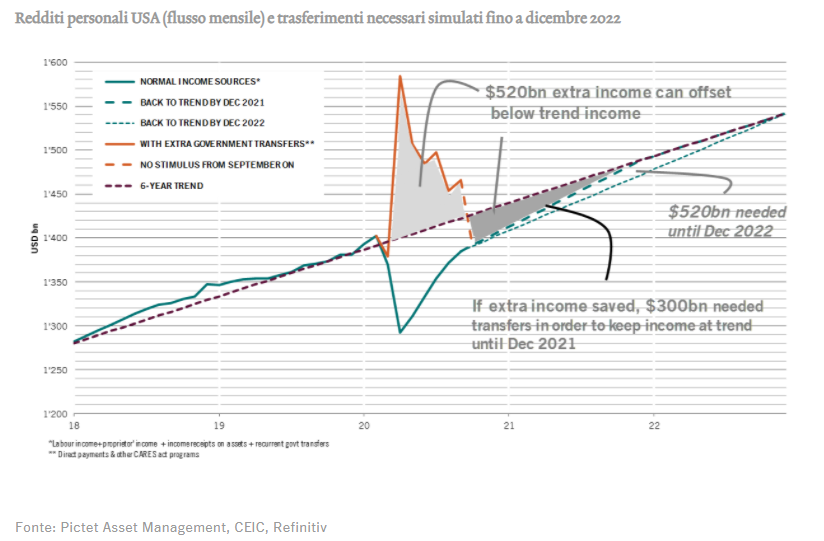

Nel breve, la priorità della nuova amministrazione, in qualunque modo questa si verrà a comporre in definitiva, sarà sicuramente quella di evitare l’ormai famoso “fiscal cliff”, ossia il vuoto d’aria fiscale che si verrebbe a creare qualora non si desse seguito alle politiche di trasferimenti alla popolazione attivate in primavera per arginare l’impatto socio-economico della pandemia di coronavirus.

Per quanto il mercato del lavoro statunitense sia storicamente estremamente flessibile, come dimostra la parziale discesa della disoccupazione già a partire dei mesi estivi, potrebbero essere tuttavia necessari 1 o 2 anni per riassorbire il calo nel reddito da lavoro provocato dalla crisi attuale, soprattutto qualora dovessimo attendere ancora qualche mese prima di avere un vaccino efficace contro il COVID-19: le previsioni attribuiscono una probabilità del 72% al fatto che un vaccino approvato dalla Fda sarà distribuibile negli Usa entro maggio del 2021. Nel frattempo, con Biden Presidente, aumentano le possibilità di una gestione della pandemia a livello federale, non più di singolo Stato, che potrebbe comportare misure di contenimento del virus più drastiche, sulla falsa riga di quanto fatto in Europa, con tutte le implicazioni socio-economiche che ne conseguono.

Urge, a maggior ragione, un pacchetto fiscale di emergenza, in grado di evitare un crollo eccessivo nel reddito disponibile e, di conseguenza, nei consumi. Da questo punto di vista, una vittoria netta da parte dei Democratici avrebbe rappresentato senza dubbio una garanzia maggiore. La manovra fiscale sarebbe stata, infatti, ben più corposa in caso di “Blue Sweep”, ma ciò non esclude il fatto che si arrivi lo stesso al pacchetto minimo di misure di sostegno da 500 miliardi di dollari (“skinny budget”), forse già entro la fine dell’anno, nel cosiddetto periodo di “lame duck” (“anatra zoppa”) che caratterizza il momento di passaggio di consegne all’interno dell’amministrazione. È lecito aspettarsi anche qualcosa di più se Biden riuscirà a riunire il Paese, ma ciò che pare certo è che, sul fronte fiscale, le politiche di sostegno alla popolazione, con finalità anche redistributive e di riduzione dell’ineguaglianza sociale, sono poco probabili a causa del mancato controllo del Congresso da parte dei Democratici.

Gli occhi degli investitori torneranno, quindi, a guardare con insistenza nella direzione delle banche centrali. Durante la riunione del 5 novembre, la Fed ha mantenuto per il momento invariata la politica monetaria. Nei prossimi mesi, tuttavia, potrebbe essere costretta a rialzare il ritmo con cui immette liquidità nel sistema economico-finanziario: senza tornare necessariamente allo tsunami di liquidità a cui abbiamo assistito in primavera, è probabile che si dovranno rivedere le proiezioni che prevedono da qui in avanti flussi mensili da $120 miliardi derivanti dal QE oppure che si dovrà quantomeno prolungare le ulteriori misure non convenzionali per stimolare l’economia e mantenere la stabilità finanziaria (ove includiamo il controllo dei tassi di interesse sulle lunghe scadenze).

Gli occhi degli investitori torneranno, quindi, a guardare con insistenza nella direzione delle banche centrali. Durante la riunione del 5 novembre, la Fed ha mantenuto per il momento invariata la politica monetaria. Nei prossimi mesi, tuttavia, potrebbe essere costretta a rialzare il ritmo con cui immette liquidità nel sistema economico-finanziario: senza tornare necessariamente allo tsunami di liquidità a cui abbiamo assistito in primavera, è probabile che si dovranno rivedere le proiezioni che prevedono da qui in avanti flussi mensili da $120 miliardi derivanti dal QE oppure che si dovrà quantomeno prolungare le ulteriori misure non convenzionali per stimolare l’economia e mantenere la stabilità finanziaria (ove includiamo il controllo dei tassi di interesse sulle lunghe scadenze).

Il dado è tratto. Le elezioni americane hanno restituito agli investitori uno scenario favorevole, liberandoli dell’imprevedibilità del leader della prima economia mondiale; un Congresso diviso si occuperà della gestione della crisi economica dovuta alla pandemia senza grandi pulsioni ideologiche. Ora, l’attenzione di tutti tornerà a focalizzarsi alla grande battaglia dei nostri tempi, la lotta alla pandemia di Covid-19.

L’articolo Biden alla Casa Bianca, ecco chi ne beneficerà proviene da Finanza Operativa.