Con il rialzo dei rendimenti su scala globale nelle ultime due settimane di dicembre, le festività natalizie sono state la degna conclusione di un annus horribilis per gli investitori obbligazionari. Nel primo Bond Bulletin del 2023, concentriamo l’attenzione su tre indicatori che, a nostro avviso, avranno un effetto diretto sulla direzione e l’entità delle variazioni dei tassi nel breve termine: occupazione statunitense, riapertura della Cina e Banca del Giappone (BoJ).

Fondamentali

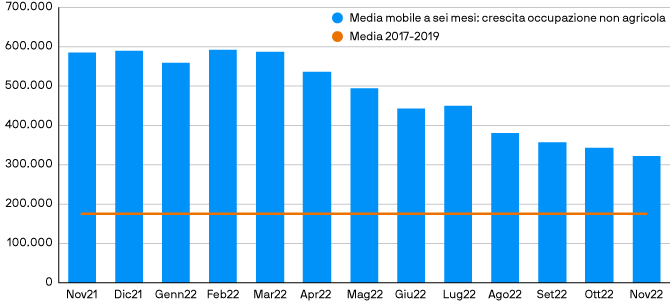

Poiché sul fronte dell’inflazione sembra esserci stata una svolta, l’attenzione si è spostata sul mercato del lavoro statunitense. Negli Sati Uniti l’occupazione non agricola ha decelerato, ma non lo ha fatto abbastanza rapidamente da indurre la Federal Reserve (Fed) a porre fine al ciclo di rialzi. Ciò detto, riteniamo che la crescita dell’occupazione continuerà a rallentare, scendendo dall’attuale ritmo di 270.000-300.00 nuove assunzioni al mese a quasi zero nei prossimi otto-dodici mesi, quando gli effetti ritardati dell’inasprimento monetario saranno avvertiti in tutta l’economia. Questo potrebbe indicare che la missione della Fed si è conclusa e offrire l’occasione per invertire la rotta della politica monetaria.

Oltre al mercato del lavoro statunitense, altri due temi che sono emersi di recente e di cui gli investitori devono tener conto sono la riapertura della Cina e l’orientamento della Banca del Giappone. La Cina sta riaprendo i battenti prima del previsto. Anche se, a quanto pare, la riapertura avverrà in modo graduale, il suo impatto sull’inflazione globale è tutt’altro che chiaro.

Una ripartenza veloce e massiccia del settore dei viaggi e di altri servizi potrebbe creare pressioni inflazionistiche e costringere, a loro volta, le Banche Centrali globali a confermare le proprie politiche restrittive. Inoltre, la BoJ ha colto di sorpresa i mercati consentendo ai rendimenti a lungo termine di variare di 50 punti base (pb) in più o in meno rispetto al tasso obiettivo dello 0%, un range più ampio rispetto alla precedente banda di oscillazione di 25 pb. Considerato che ad aprile dovrebbe essere eletto un nuovo governatore e che, secondo le indiscrezioni della stampa, le previsioni di inflazione della BoJ per il 2024 sono in corso di revisione e si starebbero avvicinando all’obiettivo del 2%, la fase accomodante della BoJ parrebbe finalmente volgere al termine.

Valutazioni quantitative

In seguito al cambio di orientamento della politica della BoJ il 20 dicembre 2022, le obbligazioni governative decennali giapponesi (JGB) sono arrivate a superare la soglia dello 0,43% su base infragiornaliera, un livello che non si registrava dal 2015. Le obbligazioni globali hanno seguito in scia: il rendimento del Treasury decennale statunitense è aumentato di 26 pb tra il 20 e il 31 dicembre, chiudendo l’anno al 3,84%. Non tutto il sell-off globale è stato determinato dalla scelta della BoJ. Anche la riapertura della Cina ha esercitato pressioni sui rendimenti, visto che si sta verificando prima del previsto e impatta positivamente sulla crescita globale.

Gli investitori devono tenere presente che se si realizza la svolta rigorista della Banca del Giappone e la riapertura della Cina procede più rapidamente del previsto, le pressioni al rialzo sui rendimenti potrebbero aumentare. In prospettiva, tuttavia, riteniamo probabile una recessione nel 2023 e sebbene l’inflazione stia scendendo, la saturazione del mercato del lavoro permane. Il mercato sconta per il 2023 ulteriori rialzi dei tassi di 63 pb da parte della Fed. Al 4 gennaio 2023, il tasso terminale ha raggiunto il 4,95%, appena al di sotto del 5,10% fissato come obiettivo dalla Banca Centrale. Se l’occupazione statunitense continuerà a rallentare, il mercato potrà tornare a determinare i prezzi e la Fed potrebbe concludere il suo ciclo verso fine anno.

Il mercato del lavoro statunitense dovrebbe allentarsi ulteriormente a mano a mano che gli effetti ritardati di una politica monetaria più restrittiva si faranno sentire sull’economia

Fonte: J.P. Morgan Asset Management, Bloomberg, dati al 12 dicembre 2022

Fattori tecnici

La domanda di reddito fisso ha cominciato ad incrementare nel secondo semestre del 2022 e la tendenza prosegue. La domanda su quattro settimane mobile relativa alle obbligazioni statunitensi – che comprende un mix di flussi retail, flussi esteri, depositi presso la Fed e investimenti obbligazionari delle banche – ammontava a USD 12 miliardi il 21 dicembre 2022, in aumento rispetto al minimo di -58 miliardi di dollari registrato il 5 ottobre 2022. Ci aspettiamo che questa tendenza prosegua, con valutazioni convenienti e maggiori rischi di recessione. Infatti, da recenti indagini sul posizionamento degli investitori emerge che a dicembre 2022 gli operatori hanno aumentato la duration a Giappone e Cina. Tuttavia, gli investitori continuano a sottopesare la duration in quanto ulteriori adeguamenti della politica della BoJ e la riapertura della Cina potrebbero spingere i rendimenti dei titoli di Stato nipponici e cinesi al rialzo.

Cosa significa per gli investitori obbligazionari?

Dopo la nostra riunione trimestrale del 14 dicembre 2022 abbiamo visto realizzarsi la road map che avevamo delineato per il breve termine, visto che i rendimenti sono saliti nelle festività natalizie, creando l’opportunità di allungare la duration. Gli investitori devono sapere, tuttavia, che nel breve termine i rendimenti potrebbero vivere una fase altalenante in quanto il mercato del lavoro statunitense, la riapertura della Cina e gli adeguamenti di politica monetaria della Banca del Giappone potrebbero confinare i tassi dei titoli di Stato in un intervallo ristretto. In ogni caso, i rischi di recessione salgono. Monitoriamo attentamente il mercato del lavoro: un indebolimento significativo potrebbe segnalare la fine del ciclo di inasprimento della Fed e offrire l’occasione di investire strutturalmente in una duration lunga