A cura di Vasileios Gkionakis, Head of FX Strategy, Kiran Kowshik, Global FX Strategy, Homin Lee, Macro Strategist, Sophie Chardon, Senior Cross-Asset Strategist di Banque Lombard Odier & Cie

Yen giapponese ancora bloccato nel range

La coppia dollaro-yen è stata scambiata in un range ristretto, vicino a quota 106. A nostro avviso questo è dovuto al fatto che lo yen è soggetto a due forze opposte. Da un lato, i rendimenti nominali e reali statunitensi eccezionalmente bassi stanno spingendo il cambio con il dollaro al ribasso. Visto l’attuale livello del differenziale di rendimento, il cambio rimane troppo elevato. Dall’altro lato, il forte e sostenuto rally degli asset di rischio sta influenzando la performance dello yen attraverso la tipica correlazione negativa e i deflussi giapponesi verso le azioni estere.

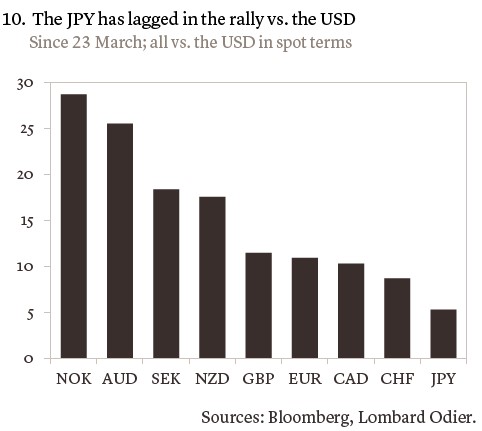

Manteniamo la nostra view secondo cui, alla fine, il cambio dollaro-yen intraprenderà una traiettoria al ribasso per diversi motivi. In primo luogo, la decisione della Fed di indirizzarsi verso un target di inflazione medio manterrà la pressione sui tassi statunitensi e dovrebbe portare ad un ulteriore ribasso del dollaro. Finora, lo yen è rimasto più indietro in questo rally contro il dollaro (grafico 10); e quindi è probabile che cerchi di recuperare terreno. In secondo luogo, e come abbiamo già affermato in precedenza, il cambio dollaro-yen si è deprezzato in modo significativo in tutti i precedenti cicli caratterizzati da performance del dollaro al rialzo, anche a fronte di mercati azionari rialzisti. In terzo luogo, a livello fondamentale, la coppia dollaro-yen rimane sopravvalutata di circa il 15% in base alle nostre stime.

Principali rischi per la nostra view

Principali rischi per la nostra view

Principali rischi per la nostra view

Principali rischi per la nostra view1. Una ripresa economica globale molto più forte di quanto stimato;

2. l’aumento del programma di acquisto di bond sovrani da parte della BoJ (a nostro avviso piuttosto improbabile);

3. le dichiarazioni dei funzionari giapponesi rilasciate per arginare l’apprezzamento dello yen, cosa che riteniamo improbabile per il momento, dato che lo yen ponderato per il commercio si trova nella metà del renge storico di lungo periodo.

Yuan, una vittoria di Biden potrebbe portare la moneta cinese al rialzo

Nei prossimi 12 mesi, nonostante i ben noti rischi all’orizzonte, vediamo ancora margini per ulteriori performance positive della maggior parte delle valute asiatiche rispetto al dollaro. Abbiamo rivisto al ribasso le nostre previsioni per il cambio dollaro-yuan per allinearle con gli aggiornamenti delle nostre stime per le valute del G10 rispetto al dollaro. Manteniamo le nostre preferenze per il won sudcoreano, il dollaro taiwanese e il ringgit malese.

Le valute asiatiche saranno maggiormente sensibili ai risultati delle elezioni negli Stati Uniti rispetto alle controparti non asiatiche. La performance al rialzo di baht tailandese, la rupia indonesiana e il won sudcoreano potrebbe proseguire ulteriormente qualora venisse sviluppato un vaccino efficace.

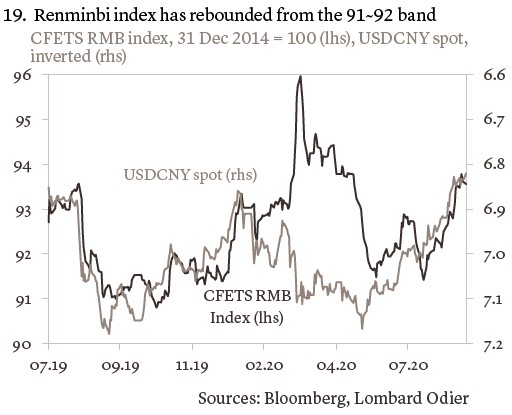

Stiamo rivedendo al ribasso le nostre previsioni per cambio dolalro-yuan con l’idea che l’ulteriore forza delle valute del G10 e alcune valute emergenti si tradurrà anche in una maggiore forza dello yuan. In primo luogo, i recenti sviluppi hanno confermato, ancora una volta, la nostra opinione secondo cui il governo di Pechino è intenzionato a mantenere stabile il valore dello yuan rispetto al paniere ufficiale di valute partner commerciali. In effetti, l’indice Cfets renminbi ha registrato un rimbalzo piuttosto costante dopo essere sceso brevemente sotto quota 92 a giugno (grafico 19). Supponendo che la media dell’indice resti a quota 92 e considerando le nostre attuali previsioni per le valute del G10, vediamo il cambio dollaro-yuan a 6,75 per la fine del 2020 e a 6,68 per i prossimi dodici mesi. In secondo luogo, la Cina rimane un forte catalizzatore di afflussi esteri grazie alla solida ripresa economica registrata dopo lo shock causato dalla pandemia di Covid-19, al suo forte controllo dell’epidemia e ai tassi interni sostanzialmente più elevati.

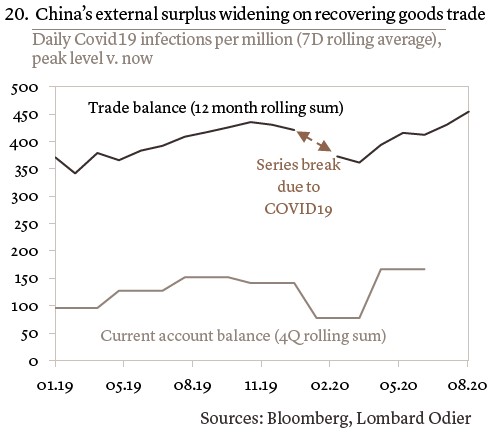

Anche l’inclusione programmata dei titoli di Stato cinesi nell’indice obbligazionario Ftse e l’aumento dell’eccedenza esterna nel contesto del boom delle esportazioni hanno contribuito ad aumentare l’interesse degli investitori (grafico 20). In terzo luogo, una prospettiva equilibrata per le elezioni presidenziali americane di novembre dovrebbe ridurre in qualche modo il premio di rischio per la valuta, in quanto la presidenza di Biden potrebbe portare ad un approccio più razionale al commercio bilaterale, anche se il suo approccio sulle questioni con la Cina potrebbe rivelarsi tanto da falco quanto quello messo in campo da Trump su altri argomenti.

Anche l’inclusione programmata dei titoli di Stato cinesi nell’indice obbligazionario Ftse e l’aumento dell’eccedenza esterna nel contesto del boom delle esportazioni hanno contribuito ad aumentare l’interesse degli investitori (grafico 20). In terzo luogo, una prospettiva equilibrata per le elezioni presidenziali americane di novembre dovrebbe ridurre in qualche modo il premio di rischio per la valuta, in quanto la presidenza di Biden potrebbe portare ad un approccio più razionale al commercio bilaterale, anche se il suo approccio sulle questioni con la Cina potrebbe rivelarsi tanto da falco quanto quello messo in campo da Trump su altri argomenti.

I rischi principali della nostra view

I rischi principali della nostra view

I rischi principali della nostra viewUna rottura inaspettata dell’accordo commerciale di “fase 1” tra Stati Uniti e Cina potrebbe innescare nuove dispute tariffarie di tipo “occhio per occhio dente per dente” e la ritorsione della Cina attraverso una nuova politica dello yuan. Questo però non è il nostro scenario principale. A nostro avviso la curva dei contagi da coronavirus nel paese non dovrebbe risalire, soprattutto perché presenta uno dei più forti regimi di test e tracciamento.

L’articolo Yen ancora bloccato nel range, yuan in attesa delle elezioni Usa proviene da Finanza Operativa.