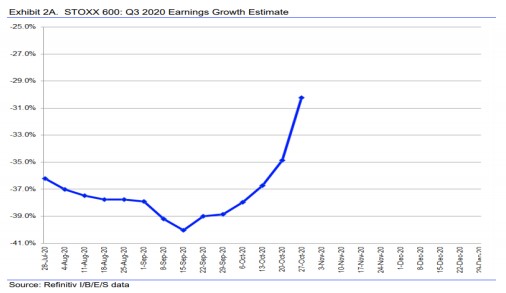

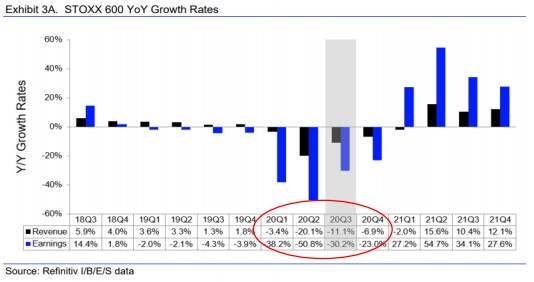

Il taglio di stime sugli utili di consenso per il mercato azionario europeo sembrava giunto finalmente al suo termine. Nell’ultimo mese, infatti, le aspettative di crescita degli utili per il terzo trimrestre 2020 erano passate da un’attesa di calo del -40% alla data del 15 settembre, a un calo del -30% atteso al 27 ottobre.

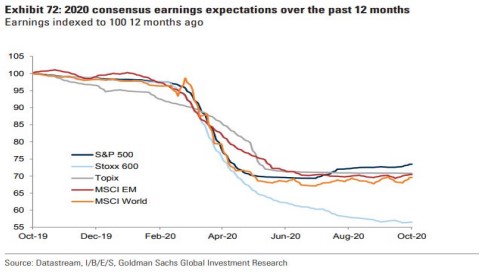

Anche in Europa, anche se con 5 mesi di ritardo rispetto agli Usa, si stava concretizzando una figura di “bottoming”. Una lateralizzazione degli utili europei, preludio indispensabile per un cambiamento di trend degli stessi e anticipatore di una loro possibile revisione a rialzo. E’ quanto notano gli analisti del team di gestione Pharus, che considerano gli effetti di un possibile nuovo lockdown per gli utili europei.

Anche in Europa, anche se con 5 mesi di ritardo rispetto agli Usa, si stava concretizzando una figura di “bottoming”. Una lateralizzazione degli utili europei, preludio indispensabile per un cambiamento di trend degli stessi e anticipatore di una loro possibile revisione a rialzo. E’ quanto notano gli analisti del team di gestione Pharus, che considerano gli effetti di un possibile nuovo lockdown per gli utili europei.

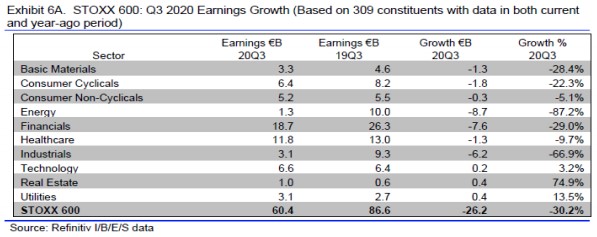

Se prendiamo come riferimento l’attuale stagione di trimestrali europea, al 27 ottobre circa 110 aziende hanno riportato utili, delle quali il 57% ha battuto le stime. A livello settoriale sono però solo i settori real estate, utilities e tech a mostrare crescite nel terzo trimestre 2020. Al contrario, energetici, material e industriali mostrano dei cali di utili consistenti.

Se prendiamo come riferimento l’attuale stagione di trimestrali europea, al 27 ottobre circa 110 aziende hanno riportato utili, delle quali il 57% ha battuto le stime. A livello settoriale sono però solo i settori real estate, utilities e tech a mostrare crescite nel terzo trimestre 2020. Al contrario, energetici, material e industriali mostrano dei cali di utili consistenti.

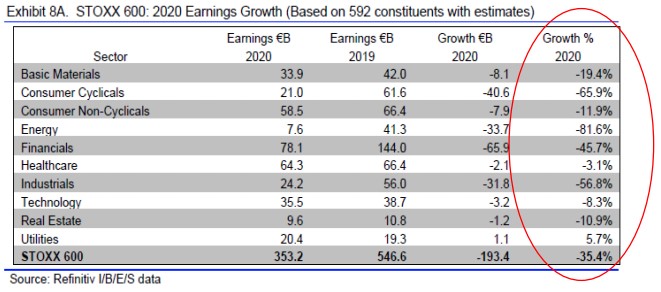

Estendendo l’orizzonte di analisi non solo ai numeri del terzo quarto, ma all’intero anno 2020, ad oggi il consenso si attende che, di tutto il mercato europeo, solo le utilities possano registrare utili in crescita rispetto all’anno precedente, a fronte di utili di mercato attesi in calo del 35.5%.

Estendendo l’orizzonte di analisi non solo ai numeri del terzo quarto, ma all’intero anno 2020, ad oggi il consenso si attende che, di tutto il mercato europeo, solo le utilities possano registrare utili in crescita rispetto all’anno precedente, a fronte di utili di mercato attesi in calo del 35.5%.

Ma il -35.5% di calo degli utili atteso per il mercato europeo riflette già gli effetti di un potenziale secondo lockdown? Cerchiamo di dare una risposta al quesito effettuando un’analisi duplice: sugli utili e sui prezzi.

Ma il -35.5% di calo degli utili atteso per il mercato europeo riflette già gli effetti di un potenziale secondo lockdown? Cerchiamo di dare una risposta al quesito effettuando un’analisi duplice: sugli utili e sui prezzi.

Sugli utili

Partendo dalle attese di calo degli utili del -35.5% per il 2020, ed andando a scomporre i diversi trimestri, emerge una fotografia preoccupante per gli utili del mercato europeo (primo trimestre -38.2%, secondo trimestre -50.8%, terzo trimestre -30.2% e quarto trimestre -23%) che diventa ancora più drammatica se paragonata alle attese di calo degli utili per il 2020 per il mercato azionario americano, pari solo al -17%.

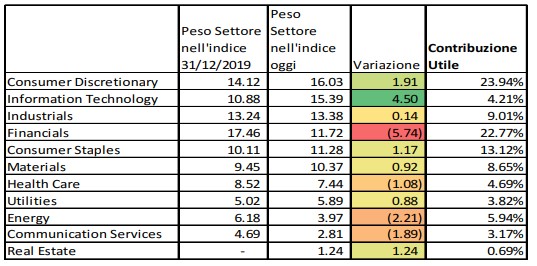

Questa performance così negativa è da ricondurre, oltre all’adozione di misure molto stringenti di lockdown da parte dei Paesi europei, alla composizione settoriale dell’indice. Per quanto riguarda quest’ultimo aspetto, mentre il peso dei settori maggiormente resilienti, come tecnologici e communications, è aumentato considerevolmente nell’indice nell’ultimo periodo, la loro contribuzione agli utili è ancora purtroppo solo marginale. Pesano ancora molto i ciclici, come i finanziari con circa il 22% del totale degli utili europei.

Questa performance così negativa è da ricondurre, oltre all’adozione di misure molto stringenti di lockdown da parte dei Paesi europei, alla composizione settoriale dell’indice. Per quanto riguarda quest’ultimo aspetto, mentre il peso dei settori maggiormente resilienti, come tecnologici e communications, è aumentato considerevolmente nell’indice nell’ultimo periodo, la loro contribuzione agli utili è ancora purtroppo solo marginale. Pesano ancora molto i ciclici, come i finanziari con circa il 22% del totale degli utili europei.

Ipotizzando uno scenario di ulteriore lockdown generalizzato per il quarto trimestre 2020, andiamo a valutare quali potrebbero essere i suoi impatti a livello di utili di mercato. Possiamo ipotizzare per il quarto trimestre 2020 un effetto sugli utili in linea a quello già registrato durante il precedente lockdown di febbraio/marzo e quindi portare la crescita attesa di utili al -50% rispetto all’attuale attesa di -23%. Questo avrebbe l’effetto di portare le crescite attese per l’anno 2020 a -42.3% rispetto al -35.5% attualmente scontato dal mercato, con un effetto cioè di un ulteriore -7% sugli utili e un impatto quindi tutto sommato limitato.

Ipotizzando uno scenario di ulteriore lockdown generalizzato per il quarto trimestre 2020, andiamo a valutare quali potrebbero essere i suoi impatti a livello di utili di mercato. Possiamo ipotizzare per il quarto trimestre 2020 un effetto sugli utili in linea a quello già registrato durante il precedente lockdown di febbraio/marzo e quindi portare la crescita attesa di utili al -50% rispetto all’attuale attesa di -23%. Questo avrebbe l’effetto di portare le crescite attese per l’anno 2020 a -42.3% rispetto al -35.5% attualmente scontato dal mercato, con un effetto cioè di un ulteriore -7% sugli utili e un impatto quindi tutto sommato limitato.

Sui prezzi

Sui prezzi

Sui prezzi

Sui prezziA fronte di un impatto limitato sugli utili, quale potrebbe essere l’effetto sui prezzi? Per rispondere a questa domanda cerchiamo innanzitutto di capire cosa stia scontando il mercato nei prezzi attuali. Andiamo quindi a ragionare sull’Eps previsto a livello di mercato sia nelle attuali stime di consenso, che in quelle da noi calcolate precedentemente, che incorporano un ulteriore lockdown (ulteriore -7% sugli utili). Andiamo poi a definire un multiplo P/E adeguato a questi utili di bottom (l’ultimo bottom di utili raggiunto recentemente ha visto i P/E toccare le 22 volte) con il quale moltiplichiamo infine l’Eps. Secondo queste valutazioni, un nuovo lockdown darebbe un target price per il mercato azionario europeo di 341, praticamente in linea ai prezzi attuali.

Conclusione

Conclusione

Alla luce di queste analisi, siamo portati a ritenere che i listini europei, da un punto di vista fondamentale, non presentino particolari downside e sembrino in larga parte già scontare uno scenario di lockdown generalizzato. L’eventuale correzione dei listini sarebbe invece secondo noi guidata dal solo aumento dell’avversione al rischio degli investitori, che si traduce in un superiore premio per il rischio richiesto, legato all’incertezza generale dei mercati, un fattore che solitamente ha effetti di breve periodo sulle valutazioni dei mercati e che ci aspettiamo possa essere velocemente riassorbito anche alla luce dell’avvicinarsi sempre più prossimo di un vaccino e degli ingenti stimoli fiscali che anche l`Europa si appresta ad approvare come sostegno all’economia.

Non c`è alcun dubbio che la situazione sia difficile e che essere costruttivi in questo contesto sia forse più difficile da accettare, ma se non ci limitiamo a osservare l’immediato e allarghiamo gli orizzonti sia temporali che geografici (Usa e Cina ad esempio), possiamo vedere solo come opportunità le eventuali correzioni dei mercati, e le politiche fiscali ultra espansive che saranno coordinate e finanziate dalla politica monetaria come presupposto della nuova ripresa.

L’articolo Quale effetto avrà un possibile nuovo lockdown sugli utili europei? proviene da Finanza Operativa.