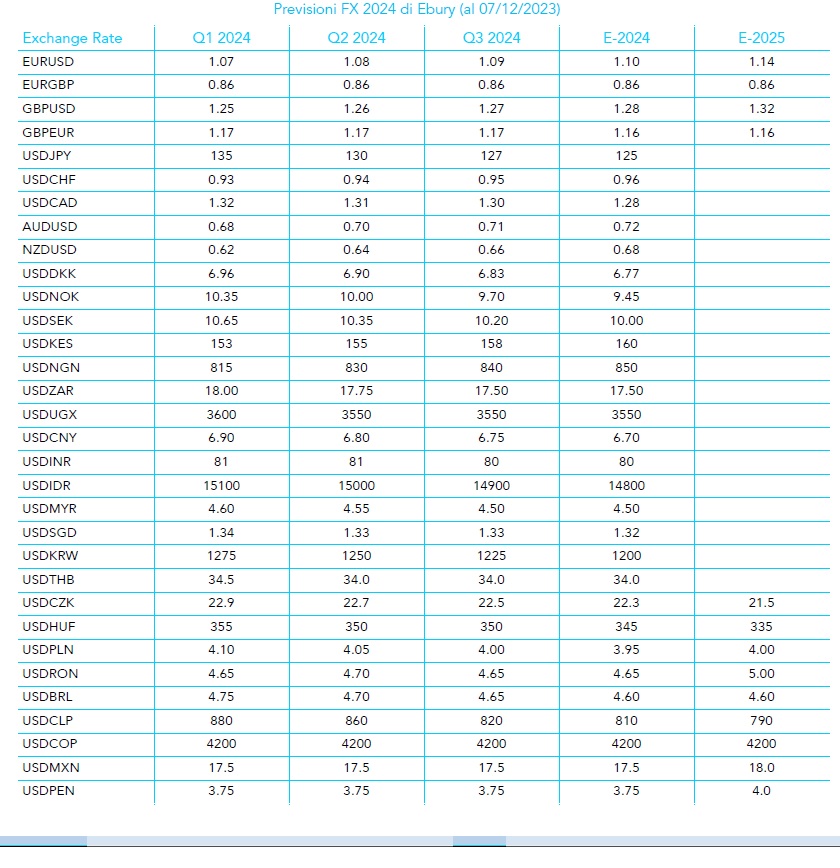

Come andrà il mercato valutario nel 2024? Ecco di seguito illustriamo la view di Ebury.

Stati Uniti

Dopo la straordinaria performance del 2023, per il prossimo anno prevediamo un rallentamento relativamente significativo della crescita degli Stati Uniti e la continuazione del trend di moderata debolezza dei dati sull’attività economica che abbiamo visto finora nel quarto trimestre. Questa visione si basa in parte sulle seguenti ipotesi:

1) Le condizioni monetarie rimarranno rigide e il FOMC non ha fretta di tagliare i tassi. Le recenti comunicazioni dei membri della Federal Reserve hanno continuato a sostenere l’idea di un aumento dei tassi per un periodo più lungo, e sembra improbabile una rapida riduzione dei rialzi.

2) I risparmi delle famiglie statunitensi si sono ridotti. A differenza dell’Eurozona e del Regno Unito, il tasso di risparmio delle famiglie statunitensi non solo è sceso bruscamente dai massimi raggiunti durante la pandemia, ma è ora al di sotto dei livelli pre-covid (3,8%). Ciò dovrebbe limitare il cuscinetto dei consumatori che finora ha agito per proteggere in parte le famiglie dal boom inflazionistico. In effetti, la maggiore spesa dei risparmi repressi negli Stati Uniti rispetto ai suoi omologhi può spiegare in parte la sovraperformance della maggiore economia mondiale negli ultimi mesi.

3) Gli scioperi dei lavoratori sono destinati a continuare ad essere un rischio. La carenza di manodopera dovuta ad azioni sindacali si è intensificata nel 2023, quando centinaia di migliaia di iscritti ai sindacati hanno abbandonato il lavoro per contestare le retribuzioni. Sebbene siamo ottimisti sul fatto che questi scioperi diventeranno meno onerosi nel 2024, sarebbe forse ingenuo aspettarsi un rapido ritorno alla “normalità”.

3) Una base PIL elevata. A differenza dell’Europa, l’ostacolo per una sorpresa al rialzo nella crescita degli Stati Uniti è ora piuttosto elevato dopo l’impressionante crescita del 2023. Nonostante quanto detto sopra, continuiamo a sostenere che nel 2024 si eviterà una recessione negli Stati Uniti. Questa opinione è dovuta principalmente alla straordinaria tenuta del mercato del lavoro statunitense, che rende sempre più probabile un ” soft landing”.

Eurozona

Dopo una performance clamorosamente deludente nel 2023, ci aspettiamo che l’economia dell’Area Euro sia in controtendenza rispetto a quella globale e che registri un miglioramento della crescita nel 2024. Le recenti notizie macroeconomiche provenienti dal blocco sono state chiaramente piuttosto deludenti e i recenti dati PMI, in particolare, suggeriscono che il periodo di crescita inferiore al trend continuerà ancora per un po’. Riteniamo tuttavia che vi siano diversi motivi di ottimismo e fattori che favoriscono un’ampia ripresa della crescita nel prossimo anno, in particolare i seguenti:

1) L’impatto della crisi del carovita si attenua, mentre l’inflazione continua a scendere. I membri della BCE saranno senza dubbio incoraggiati dai recenti dati sull’inflazione, che ora sta scendendo a un ritmo più rapido del previsto. Anche la misura core, che esclude la componente volatile dell’energia, è scesa a novembre a un minimo di 19 mesi, il 3,6%, mentre il tasso headline è appena sopra l’obiettivo del 2,4%.

2) La crescita degli stipendi reali sarà positiva. A seguito del forte calo delle pressioni inflazionistiche, la crescita degli stipendi reali sembra essere diventata positiva nel terzo trimestre e dovrebbe rimanere sopra lo zero nei prossimi trimestri. Questo probabilmente sosterrà l’attività di spesa dei consumatori nel 2024.

Una scarsa base del PIL dopo la debole performance di quest’anno. A nostro avviso, l’asticella per un miglioramento della crescita dell’area dell’euro è molto bassa dopo la performance molto deludente dell’economia del blocco nel 2023. Infatti, nel periodo compreso tra la fine del secondo trimestre del 2022 e la fine del terzo trimestre del 2023, il PIL del blocco è aumentato di meno dello 0,5%.

Regno Unito

Nel 2024 si prospetta un altro periodo di stagnazione per l’economia L’impatto ritardato dell’aumento dei tassi d’interesse continuerà tuttavia a farsi sentire nel 2024, in particolare con la scadenza di un maggior numero di contratti di mutuo a tempo determinato nei prossimi mesi. Circa 1,6 milioni di famiglie (circa il 15% del totale dei titolari di mutui) ricompreranno i mutui nel 2024, e molti di loro subiranno un forte aumento dei rimborsi mensili. La politica fiscale diventerà meno accomodante, con la graduale rimozione del sostegno al costo della vita. Anche l’occupazione rimane piuttosto bassa, al di sotto dei livelli pre-pandemici, mentre la produttività rimane una preoccupazione fondamentale e nel terzo trimestre è diminuita dello 0,3% su base annua.

La Banca d’Inghilterra non ha ancora annunciato ufficialmente una recessione, anche se a novembre il MPC ha avvertito che l’economia britannica è destinata a fermarsi l’anno prossimo. Rimaniamo fiduciosi che nel 2024 si assisterà a una modesta espansione in Gran Bretagna, con un mercato del lavoro forte e un miglioramento della fiducia dei consumatori che probabilmente sosterranno la domanda interna. Tuttavia, è probabile che questa espansione sia al massimo relativamente modesta, il che potrebbe in parte frenare i guadagni della sterlina nei prossimi mesi.

Cina

Uno dei maggiori rischi per il sentiment del mercato nel 2024 rimane la performance dell’economia cinese. I dati della più grande economia asiatica sono stati ampiamente deludenti da quando sono state rimosse le misure di zero covid alla fine del 2022. La spesa per i consumi sta vacillando, la crescita delle esportazioni è stagnante e il settore immobiliare rimane in uno stato di sofferenza. Prevediamo un periodo di crescita al di sotto del potenziale nel medio termine, poiché le autorità continuano a lottare con il limitato margine di manovra fiscale e con i problemi strutturali, ovvero la contrazione della popolazione, l’aumento della disoccupazione giovanile e l’eccessiva dipendenza dalla produzione immobiliare.

Prevediamo che l’anno prossimo la spesa per i consumi rimarrà debole, in parte a causa del forte calo dei prezzi degli immobili, che rappresentano oltre il 60% della ricchezza delle famiglie. Non si può contare nemmeno su una ripresa del settore immobiliare (circa il 25% del PIL), poiché la riduzione della leva finanziaria continua e i prezzi degli immobili si avvicinano ai redditi delle famiglie. Il sostegno finanziario destinato a supportare il settore immobiliare è stato finora relativamente limitato e, dati gli elevati livelli di indebitamento delle amministrazioni locali, lo spazio per ulteriori spese sembra minimo. Alla luce di quanto sopra, sarà difficile per l’economia cinese registrare un’espansione vicina al 5% nel 2024, con una crescita vicina al 4% che appare più probabile. Questo rallentamento potrebbe rappresentare un rischio al ribasso per le valute dei mercati emergenti nel 2024, in particolare per quelle asiatiche più legate alla domanda cinese, limitando i guadagni in alcuni casi e potenzialmente portando a deprezzamenti in altri.

3) Il rischio politico al centro dell’attenzione per la fine dell’anno

Il 2024 si preannuncia un anno estremamente ricco di eventi per la politica, uno dei più importanti degli ultimi tempi. Senza dubbio, l’evento politico più degno di nota del prossimo anno sarà l’elezione presidenziale statunitense, che si terrà all’inizio di novembre. È probabile che gli operatori di mercato avvertano un’aria di déjà vu al momento della campagna elettorale e del voto, poiché il presidente in carica Joe Biden sembra destinato a scontrarsi ancora una volta con l’ex presidente Donald Trump. L’indice di gradimento di Biden è basso da tempo (attualmente si aggira intorno al 38%) e un allontanamento dallo status quo sembra lo scenario più probabile, con gli americani apparentemente scontenti di come il presidente in carica ha affrontato inflazione, immigrazione e criminalità.

Allo stato attuale, i bookmaker vedono Trump in netto vantaggio, con circa il 42% di probabilità implicita di vincere la corsa presidenziale, contro il 31% circa di Biden. Naturalmente, la capacità di qualsiasi presidente di imporre cambiamenti politici significativi dipenderà dalla composizione del Congresso. Un governo diviso e una situazione di stallo al Congresso, in cui la Camera e il Senato degli Stati Uniti non sono controllati dallo stesso partito, verrebbero probabilmente accolti positivamente dai mercati. Sebbene sia forse troppo presto per avere una lettura chiara del possibile impatto delle elezioni sui mercati, possiamo almeno dire che i segnali di una corsa ravvicinata prima del giorno del voto potrebbero innescare una maggiore volatilità nelle valute e un’ondata di avversione al rischio. Questo potrebbe, paradossalmente, essere positivo per il dollaro USA, dato il suo status di bene rifugio. In effetti, la volatilità del dollaro su base annua si è già spostata al di sopra delle scadenze più brevi in previsione di una competizione serrata il prossimo novembre.

Nel Regno Unito, un cambiamento politico sembra molto probabile dopo le prossime elezioni generali, che si terranno entro il gennaio 2025. Dieci delle precedenti undici elezioni sono state indette in primavera o all’inizio dell’estate. Sebbene ciò non sia da escludere, il Primo Ministro Rishi Sunak avrà probabilmente bisogno di un po’ più di tempo per colmare il divario con i laburisti e mantenere alcune delle principali promesse del Partito Conservatore. Riteniamo che questo renda più sicura la data delle elezioni in autunno, mentre recentemente alcuni ambienti hanno ipotizzato il mese di novembre. Sfortunatamente per Sunak, il partito laburista all’opposizione sembra essere saldamente in rotta per ottenere un numero di seggi sufficiente a governare da solo, con l’ultimo Nowcast di Election Maps UK che indica una maggioranza di 123 seggi.

Normalmente, la prospettiva di un cambiamento dello status quo, in particolare verso un partito di sinistra, sarebbe considerata negativa per i mercati. Un recente sondaggio di Bloomberg, tuttavia, ha mostrato che due terzi degli intervistati ritengono che un governo a guida laburista sarebbe il risultato più favorevole ai mercati. Questo potrebbe essere in parte un effetto secondario del persistente danno alla fiducia causato dallo sfortunato bilancio di Liz Truss nel settembre 2022 e del margine di manovra fiscale piuttosto minimo. Quest’ultimo potrebbe impedire una corsa alla spesa da parte dei laburisti e limitare il rischio di un aumento incontrollabile dei livelli di debito del Regno Unito.

Con l’avvicinarsi del voto però tutto potrebbe cambiare e non saremmo sorpresi di vedere dei venti contrari per la sterlina mentre gli investitori si preparano ai cambiamenti politici sotto un governo di Keir Starmer.

4) Le prospettive dei mercati emergenti restano leggermente rialziste

Manteniamo una visione tra neutrale e leggermente rialzista sulla maggior parte delle valute dei mercati emergenti per il 2024. Le valute dei Paesi emergenti sono esposte a numerosi rischi di ribasso, in particolare il rallentamento dell’economia cinese e la guerra in corso in Medio Oriente. Finora, il conflitto tra Israele e Palestina ha avuto un impatto relativamente contenuto sui mercati finanziari, a parte modesti flussi verso beni rifugio e un breve rialzo dei prezzi del petrolio a inizio ottobre. Se i combattimenti dovessero rimanere circoscritti, è probabile che la situazione rimanga invariata, anche se un’escalation della guerra potrebbe rappresentare un rischio non trascurabile per i mercati emergenti, qualora il calo dell’offerta globale di petrolio scatenasse nuove preoccupazioni sulle prospettive di crescita globale. A parte questi rischi di ribasso, riteniamo che vi siano diversi motivi di ottimismo che suggeriscono un continuo rimbalzo della maggior parte delle valute dei mercati emergenti nei prossimi dodici mesi:

1) I tassi di interesse reali nelle economie in via di sviluppo stanno aumentando. Cicli aggressivi di restrizione monetaria e tassi di inflazione in diminuzione fanno sì che i tassi di interesse reali dei Paesi in via di sviluppo tornino ad essere positivi, soprattutto in America Latina.

2) Le principali banche centrali hanno concluso i loro cicli di rialzo. La fine dei cicli di rialzo delle principali banche centrali mondiali, in primis la Federal Reserve, dovrebbe continuare ad attenuare le pressioni al ribasso sulle valute rischiose.

3) I prezzi delle materie prime rimangono elevati. Nonostante il recente ritracciamento, l’indice dei prezzi delle materie prime CRB continua a rimanere elevato rispetto agli anni precedenti e superiore di circa il 60% ai livelli pre-pandemia. Ciò è sproporzionatamente rialzista per le valute dei mercati emergenti, data la loro maggiore dipendenza dalla produzione di materie prime e dai proventi delle esportazioni.

4) Tassi di inflazione in calo e politica monetaria più allentata per sostenere la crescita dei Paesi emergenti. La fine dei cicli di rialzo e il calo dei tassi di crescita dei prezzi al consumo interni nei Paesi in via di sviluppo dovrebbero essere positivi per le prospettive di crescita delle economie di mercato emergenti.