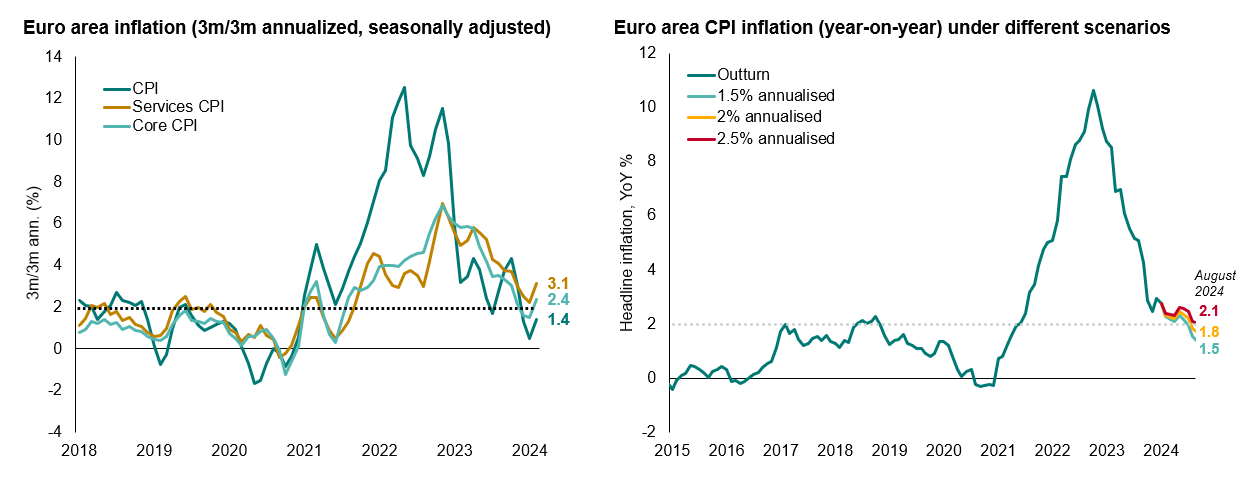

La sorpresa al rialzo dei dati flash Cpi di febbraio pubblicati venerdì ha di fatto escluso un inizio di allentamento ad aprile. Detto questo, i tassi d’inflazione sequenziali rimangono vicini al 2% su base destagionalizzata e, finché i dati successivi non supereranno il 2,5% annualizzato (in media), l’inflazione nominale su base annua tornerà all’obiettivo entro agosto (cfr. grafici sottostanti).

Il continuo affievolirsi degli shock sul fronte dell’offerta legati all’energia e alla pandemia dovrebbe poi esercitare ulteriori pressioni disinflazionistiche nel corso dell’estate, mentre la crescita dei salari sembra aver raggiunto il picco e si prevede che sarà costantemente moderata quest’anno e il prossimo.

Gli effetti secondari sembrano poco evidenti, con l’inflazione dei servizi che ora si aggira intorno al 3% su base sequenziale e la distribuzione delle aspettative di inflazione a lungo termine centrata sul 2%.

Sul fronte delle attività, alcuni segnali indicano che l’economic momentum abbia toccato il punto più basso nel quarto trimestre 2023 e abbia registrato una leggera ripresa nel primo trimestre 2024, grazie al graduale aumento dei redditi reali e al recente allentamento delle condizioni finanziarie. Si prevede tuttavia che la crescita nel 2024 rimarrà al di sotto del trend a causa di una politica monetaria e fiscale ancora restrittiva e degli effetti persistenti della crisi energetica sull’industria europea. Il mercato del lavoro continua ad allentarsi, ma principalmente attraverso il margine “estensivo” – cioè il calo del tasso di posti vacanti e la stabilizzazione del totale delle ore lavorate – piuttosto che attraverso il margine “intensivo”, cioè l’aumento della disoccupazione.

Il messaggio del Consiglio direttivo di oggi sarà coerente con i recenti discorsi dei principali policymarkers: la Bce attenderà i dati sull’inflazione e sui salari del primo trimestre prima di impegnarsi a tagliare i tassi. Ma se questi dovessero confermarsi positivi (come ci aspettiamo), la Bce inizierà a ridurre i tassi a giugno.

Il modo principale in cui il Consiglio direttivo lo comunicherà è attraverso le previsioni trimestrali.

In questo contesto in Vanguard prevediamo una significativa riduzione dell’inflazione sia headline sia core e una riduzione più contenuta della crescita del Pil, sia nel 2024 che nel 2025. Il nostro scenario di base prevede tagli sequenziali dei tassi di 25 punti base a partire da giugno, che porterebbero il tasso di deposito al 2,75% entro la fine dell’anno. Un rischio importante è tuttavia la prospettiva che l’euro si avvicini alla parità con il dollaro in uno scenario in cui la Fed mantenga la situazione attuale (o addirittura aumenti i tassi) nel corso dell’anno. Secondo le nostre stime, un deprezzamento del 5% dell’euro trade-weighted aumenterebbe l’inflazione di 0,3 punti percentuali entro 12 mesi.

A cura di Shaan Raithatha, senior investment strategist di Vanguard