“La relazione ‘amorosa’ tra gli investitori e le azioni tech dura da circa un decennio e negli ultimi anni si è intensificata, in particolar modo nell’ultimo periodo, grazie alla resilienza mostrata nei confronti della pandemia in corso. Gli utili trimestrali di Apple, Amazon, Google e Facebook sono stati sostanzialmente positivi ma il mercato non li ha valutati abbastanza bene, con l’eccezione di Google. La delusione fa sorgere la domanda se questo feeling finirà con una rottura e quindi se il focus si sposterà su altri segmenti di mercato”. Ad affermarlo è Peter Garnry per il Centro Studi BG Saxo.

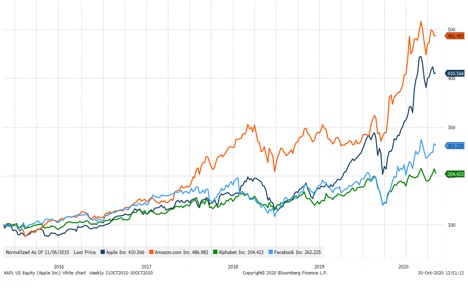

Il verdetto sul quartetto tech americano

Le azioni Apple, Amazon e Facebook sono stato tutte in calo nella sessione di trading after-hours, in particolare Apple, in calo del 4,5%, delude le aspettative in quanto le vendite degli iPhone hanno mancato le stime, i ricavi della Cina sono in calo del 29% a/a e il management si è astenuto dal fornire indicazioni per il trimestre corrente. Tuttavia, gli investitori di lungo termine restano positivi nel complesso perché il segmento dei servizi sta continuando ad espandersi, ha raggiunto i 54 miliardi di dollari di fatturato negli ultimi 12 mesi e sarà il generatore di profitti nei prossimi anni.

Amazon ha fornito ottimi risultati trimestrali ed i numeri sui ricavi sono stati significatamene superiori alle aspettative, ma il titolo è sceso del 2% in after-hours. Gli investitori potrebbero essere timorosi del divario di crescita tra Amazon Web Services (il business cloud) e Google Cloud, che li spinge a domandarsi se stia perdendo terreno in questo segmento di mercato, nonostante una crescita del 26% anno su anno.

Facebook ha ottenuto benefici, come previsto, dai guadagni di Pinterest e Snap e dalle forti tendenze pubblicitarie online del terzo trimestre. Nonostante le accese discussioni politiche su Facebook e una campagna globale contro la pubblicazione di annunci sulla rete, il duopolio nel settore della pubblicità online ha mostrato resilienza. Anche in questo caso, le azioni erano in calo del 2% nella sessione di trading after-hours, probabilmente perché gli investitori hanno tratto conclusioni negative sulle previsioni del quarto trimestre circa il numero degli utenti attivi giornalieri e gli utenti attivi mensili, che sono piatte, se non negative, negli Usa e in Canada. È difficile dire se il documentario Netflix The Social Dilemma abbia avuto un impatto negativo, ma un numero minore di utenti è potenzialmente meno efficace per le pubblicità sulla piattaforma ed è quindi svantaggioso per Facebook.

Alphabet si è rivelata la più grande sorpresa con le azioni in aumento del 6% in after-hours, in quanto la società ha registrato una crescita dei ricavi del 14% a/a e ha ampliato il proprio margine operativo. Mettendo da parte l’aumento della pubblicità online attraverso il motore di ricerca Google, si sono avuti due ulteriori risultati positivi: uno per l’aumento dei ricavi attraverso gli annunci di YouTube, che hanno raggiunto i 5 miliardi di dollari, rispetto ai 3,8 miliardi dell’anno scorso, e l’altro per l’aumento dei ricavi di Google Cloud che hanno raggiunto i 3,4 miliardi di dollari, rispetto ai 2,4 miliardi dell’anno scorso. Il tasso di crescita di Google Cloud è del 42% a/a, decisamente più alto rispetto al 26% di Aws, e dà l’impressione che sia la migliore offerta nel settore delle infrastrutture cloud, al momento.

Alphabet si è rivelata la più grande sorpresa con le azioni in aumento del 6% in after-hours, in quanto la società ha registrato una crescita dei ricavi del 14% a/a e ha ampliato il proprio margine operativo. Mettendo da parte l’aumento della pubblicità online attraverso il motore di ricerca Google, si sono avuti due ulteriori risultati positivi: uno per l’aumento dei ricavi attraverso gli annunci di YouTube, che hanno raggiunto i 5 miliardi di dollari, rispetto ai 3,8 miliardi dell’anno scorso, e l’altro per l’aumento dei ricavi di Google Cloud che hanno raggiunto i 3,4 miliardi di dollari, rispetto ai 2,4 miliardi dell’anno scorso. Il tasso di crescita di Google Cloud è del 42% a/a, decisamente più alto rispetto al 26% di Aws, e dà l’impressione che sia la migliore offerta nel settore delle infrastrutture cloud, al momento.

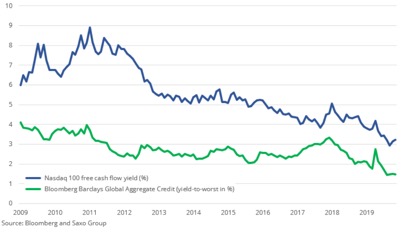

Nasdaq 100 ha un rendimento del free cash flow del 3.2% e il miglior profilo di crescita

Nonostante la delusione iniziale per i risultati delle società tech, il numero complessivo di Eps sull’indice S&P 500 del terzo trimestre è ora 32.64$, in aumento del 35% t/t, battendo qualsiasi stima. La stagione degli utili del terzo semestre è stata positiva e migliore di quanto ci si aspettava, ma i recenti dati sul Pil americano ed europeo hanno mostrato che il rimbalzo va bene ma che siamo ancora un po’ lontani dal punto in cui eravamo prima della pandemia. Secondo le stime degli analisti, l’indice S&P 500 non raggiungerà il livello degli utili del quarto trimestre del 2019 fino al secondo trimestre del 2021, in allineamento con l’economia complessiva misurata dal Pil.

Quando la tensione derivante da questi risultati trimestrali si sarà calmata e i ribassisti avranno avuto la loro ribalta sui media, la realtà sarà svelata a molti investitori. E la realtà è che le società del Nasdaq 100 non sono così sopravvalutate se si pensa che hanno un rendimento del free cash flow del 3.2%, storicamente robusto anche in cicli economici difficili ed è uno dei pochi segmenti in grado di fornire un tasso di crescita superiore alla media per quanto riguarda i ricavi e i flussi di cassa. Inoltre, un rendimento del free cash flow del 3.2%, confrontato con il rendimento delle obbligazioni investment grade al momento disponibili sul mercato, sembra ragionevole rispetto agli standard storici.

Siamo abbastanza certi che gli investitori saranno nuovamente attratti da questi titoli e che il Nasdaq 100 non ha ancora esaurito il carburante, come invece sostiene David Einhorn. Rispetto alla sua idea sui titoli tech, ossia che si tratti di una bolla, diamo più peso agli effetti di combinazione, gli effetti di rete tra molte società del Nasdaq 100 e il continuo sostegno da parte dei governi e delle banche centrali, e crediamo che possano portare questo boom azionario ancora più in alto rispetto ai livelli attuali, prima che avvenga il reset. Ma come per qualsiasi altra cosa nella vita, è soltanto un’ipotesi. Ipotesi che sulla base della nostra esperienza è molto plausibile.

L’articolo Gli investitori torneranno di nuovo delle azioni tech proviene da Finanza Operativa.