“È in corso la transizione verso un nuovo regime finanziario, e anche se ci saranno delle battute d’arresto, la politica interverrà per attenuare le ricadute”. Ad affermarlo è Monica Defend, Global Head of research di Amundi AM, che si seguito illustra nel dettaglio la propria view.

Il punto di minimo è ormai alle nostre spalle, ma la ripresa delle economie stenta a decollare e non si intravede un loro pronto recupero. D’altro canto, gli utili daranno prova di buona tenuta e si riprenderanno più velocemente del previsto, mentre il quadro all’interno del credito è più sfumato.

È giunto il momento di prendere in considerazione una rotazione dal credito (partendo dagli emittenti High Yield con un basso rating) alle azioni (deep value, quality), mantenendo però invariato il budget di rischio).Dopo aver risposto celermente allo shock economico provocato dal Covid-19, le banche centrali hanno confermato il loro ruolo di prestatori di ultima istanza ed esteso le misure, così da includere tra i principali beneficiari il settore privato non finanziario. Gli strumenti convenzionali e non convenzionali sono bastati a ripristinare la fiducia sui mercati e a controbilanciare una delle contrazioni dell’attività economica più brusche di sempre. Vista la domanda artificialmente alta di prodotti a spread, c’è stato un allentamento delle condizioni finanziarie che si è tradotto in un aumento dei multipli, il quale, a sua volta, ha guidato il rialzo delle azioni. Sei mesi dopo questo intervento, gli acceleratori della politica hanno già fatto risalire la fiducia delle imprese e definito le caratteristiche standard dello scenario di ripresa per il 2021.

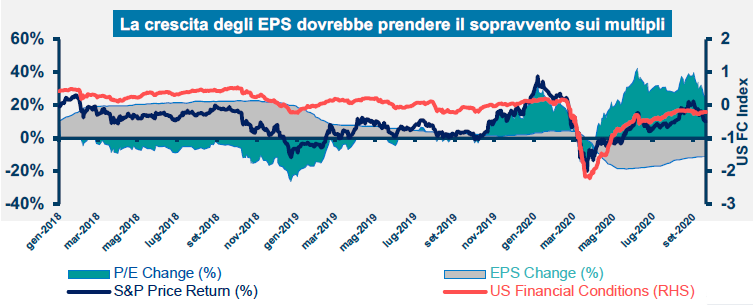

Se da un lato le azioni e il credito probabilmente metteranno a segno una buona performance, dall’altro gli investitori inizieranno a chiedersi se è ancora valida la preferenza relativa “credito vs. azioni”. All’inizio, grazie al supporto diretto delle banche centrali, le obbligazioni societarie sono state ritenute più sicure delle azioni, e gli afflussi verso questa classe di attivi sono aumentati dal marzo 2020. La ripresa dell’economia è però avviata, e gli utili dovrebbero aver toccato i minimi nel secondo trimestre; in futuro la dinamica prezzo/utili non dovrebbe quindi essere l’unico driver delle azioni. Viste le aspettative di una crescita a doppia cifra degli utili e il potenziale limitato di un ulteriore allentamento delle condizioni finanziarie, riteniamo rimanga valida la tesi di una crescita degli utili che prenderà il sopravvento sui multipli (si veda il grafico) e che supporterà le azioni rispetto al credito.

Attualmente gli spread sono generalmente compressi e non lontani dai livelli registrati prima della pandemia persino nell’ambito delle obbligazioni societarie High Yield, nonostante i timori di default. Una chiara anomalia di questa situazione eccezionale è costituita dal fatto che la caccia al rendimento da parte degli investitori ha controbilanciato la debolezza dei fondamentali. Ora che rimane poco da ottenere dal credito e che la ripresa si sta avvicinando, vediamo dei profili asimmetrici per le due classi di attivi: il credito offrirà una migliore protezione contro i rischi di ribasso rispetto alle azioni, ma queste ultime offriranno maggiori guadagni nel caso di eventuali rialzi.

Nonostante la strada accidentata, con una ripresa che si estenderà fino alle prime fasi del 2022, ci aspettiamo di trovare opportunità progressivamente nelle azioni, perché ravvisiamo soltanto un carry limitato nelle obbligazioni societarie. D’altro canto, le azioni sono interessanti dal punto di vista reddituale. Il premio al rischio azionario rimane ben supportato, e la percentuale di azioni con un rendimento da dividendi superiore a quello delle obbligazioni societarie è aumentata da quando c’è stato l’intervento delle banche centrali. Inoltre, le aspettative d’inflazione stanno risalendo e potrebbero dimostrarsi una fonte di volatilità per chi investe nel reddito fisso. Visto che l’impegno a mantenere tassi più bassi per un periodo prolungato appare solido, ravvisiamo al momento rischi limitati. Eventuali impennate iniziali dei tassi nominali favorirebbero le azioni rispetto alle obbligazioni, perché le azioni rimangono le coperture migliori “basate sulla crescita” contro un aumento dell’inflazione.

Considerata la partecipazione limitata degli investitori istituzionali internazionali al rally iniziato a marzo e conclusosi ad agosto, ad eccezione degli investitori retail USA e dai volumi dei contratti scambiati, appare verosimile un riposizionamento delle azioni nel 2021. L’attuale posizionamento rimane al di sotto degli standard storici perché gli investitori hanno preferito il credito per la prima gamba della ripresa. Pensiamo che qualcosa stia cambiando e ulteriori conferme sulla traiettoria della ripresa potrebbero indurre gli investitori a passare gradualmente alle azioni nei prossimi mesi.

L’articolo Defend (Amundi AM): “In vista una rotazione dal credito alle azioni” proviene da Finanza Operativa.