“Se il mondo è concentrato sulle elezioni americane, basta un rapido sguardo al passato per vedere che il loro esito non influenzerà in modo significativo i mercati finanziari che sono per lo più guidati da realtà macro e micro. Sia le azioni che le obbligazioni hanno prosperato sotto Obama e sotto Trump, mentre il dollaro Usa si è rafforzato marginalmente sotto Obama e indebolito sotto Trump. Le piccole differenze di performance registrate sotto questi due presidenti non giustificano certo tutte le sofferenze degli investitori. Ma la politica è importante quando guardiamo ai singoli settori?“. A chiederselo è Nina Lagron, Cfa, Head of Large cap Equities di La Française AM. Di seguito la sia analisi, con particolare riferimento al piano di Biden per l’energia “verde”.

Anche in questo caso, la risposta è abbastanza semplice, come evidenziato dalle due serie temporali che mostrano le performance dei vari settori durante l’epoca di Obama e Trump: il cambio di presidenza ha fatto poca differenza per la classifica delle performance per settore dell’S&P. Sotto Obama e Trump, i tre settori con le migliori performance erano identici: beni voluttuari, tecnologia e sanità. Inoltre, durante entrambe le amministrazioni, i due settori con i peggiori risultati sono stati quello finanziario, seguito da quello energetico.

Questa analisi per settore scredita le aspettative convenzionali che si avevano all’inizio della presidenza di Trump. All’epoca, nel settore finanziario c’erano grandi speranze che un’ondata di deregolamentazione avrebbe dato un impulso ai rendimenti. Eppure, il comparto finanziario è finito quasi ultimo, ancora una volta. Con tutte le promesse di Trump di “far tornare grande l’America”, di creare posti di lavoro nel settore manifatturiero sul territorio americano e di imporre tariffe sulla concorrenza “sleale”, gli investitori si aspettavano che il settore industriale prosperasse sotto Trump. Tuttavia, gli industriali sono arrivati al sesto posto, proprio come con la guida di Obama. Con un ex magnate dell’immobiliare alla Casa Bianca, molti si aspettavano una migliore performance del settore immobiliare che, invece, pur beneficiando di tassi di interesse estremamente bassi, è scivolato di poco sotto il podio negli anni di Obama, all’ottavo posto sotto Trump. Le Big Tech, apertamente ostili a Trump, si aspettavano di soffrire molto a causa delle norme imposte da Trump, invece non ci sono stati notevoli cambiamenti. I ritorni del comparto dell’energia fossile sono stati deboli negli anni di Obama, ma almeno positivi. Negli anni di Trump, l’energia è stato l’unico settore a fornire rendimenti negativi; un risultato insolito sotto un’amministrazione repubblicana, soprattutto quella che ha orgogliosamente ridotto gli oneri normativi per gli estrattori di energia fossile.

Questa analisi per settore scredita le aspettative convenzionali che si avevano all’inizio della presidenza di Trump. All’epoca, nel settore finanziario c’erano grandi speranze che un’ondata di deregolamentazione avrebbe dato un impulso ai rendimenti. Eppure, il comparto finanziario è finito quasi ultimo, ancora una volta. Con tutte le promesse di Trump di “far tornare grande l’America”, di creare posti di lavoro nel settore manifatturiero sul territorio americano e di imporre tariffe sulla concorrenza “sleale”, gli investitori si aspettavano che il settore industriale prosperasse sotto Trump. Tuttavia, gli industriali sono arrivati al sesto posto, proprio come con la guida di Obama. Con un ex magnate dell’immobiliare alla Casa Bianca, molti si aspettavano una migliore performance del settore immobiliare che, invece, pur beneficiando di tassi di interesse estremamente bassi, è scivolato di poco sotto il podio negli anni di Obama, all’ottavo posto sotto Trump. Le Big Tech, apertamente ostili a Trump, si aspettavano di soffrire molto a causa delle norme imposte da Trump, invece non ci sono stati notevoli cambiamenti. I ritorni del comparto dell’energia fossile sono stati deboli negli anni di Obama, ma almeno positivi. Negli anni di Trump, l’energia è stato l’unico settore a fornire rendimenti negativi; un risultato insolito sotto un’amministrazione repubblicana, soprattutto quella che ha orgogliosamente ridotto gli oneri normativi per gli estrattori di energia fossile.

I primi quattro punti possono essere spiegati in modo relativamente semplice citando l’ex presidente Bill Clinton, “it’s economy, stupid“, vale a dire che i macro trend fondamentali di lungo termine non possono essere cambiati. L’ultimo punto relativo all’energia, tuttavia, merita un’analisi più approfondita, in particolare dal punto di vista degli investimenti sostenibili:

Le energie fossili non sono certamente una materia che concerne soltanto i Repubblicani; durante gli anni di Obama, la produzione di petrolio degli Stati Uniti è aumentata di oltre il 75%, grazie al fracking e la perforazione orizzontale hanno permesso di estrarre gli idrocarburi in modo efficiente dagli strati di formazione rocciosa. È stato sempre il presidente Obama non soltanto a firmare un disegno di legge che ha posto fine al divieto di esportazione del greggio per quattro decenni, ma a permettere al contestato progetto dell’oleodotto di Keystone di andare avanti.

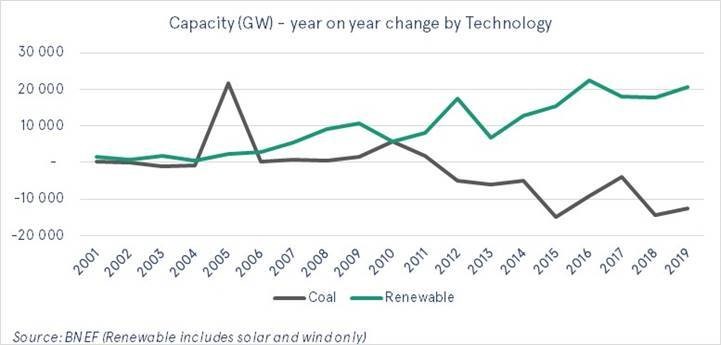

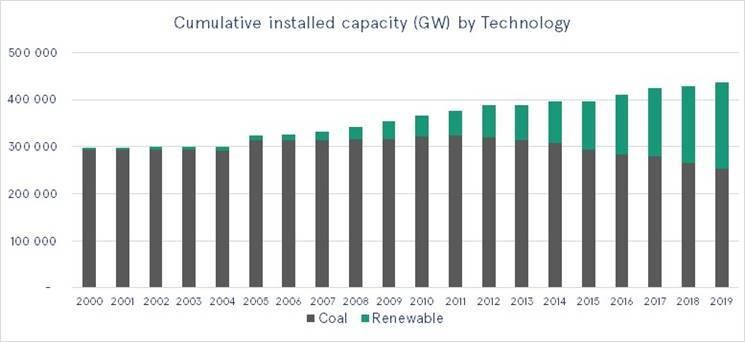

Nonostante le promesse della campagna elettorale di Trump, la produzione di energia elettrica a carbone è calata di quasi un quarto durante gli anni della sua presidenza, a causa del basso costo del gas e delle energie rinnovabili. Nel 2016, il carbone americano ha prodotto il doppio di energia rispetto alle rinnovabili; nel 2020 secondo le più recenti previsioni del governo, l’elettricità rinnovabile è prossima ad eguagliare l’elettricità a carbone.

Nonostante le promesse della campagna elettorale di Trump, la produzione di energia elettrica a carbone è calata di quasi un quarto durante gli anni della sua presidenza, a causa del basso costo del gas e delle energie rinnovabili. Nel 2016, il carbone americano ha prodotto il doppio di energia rispetto alle rinnovabili; nel 2020 secondo le più recenti previsioni del governo, l’elettricità rinnovabile è prossima ad eguagliare l’elettricità a carbone.

Tuttavia, se Trump fosse rieletto, si correrebbe il rischio che le sue nuove regole diventino permanenti, in particolare se la Corte Suprema, da cui è stato ampiamente osteggiato durante la sua presidenza, affermasse la sua interpretazione del Clean Air Act e le centrali a carbone restassero aperte più a lungo continuando ad emettere gas nocivi. Anche questo, però, non impedirebbe il declino del settore. Se questa tendenza fondamentale continuerà, nei quattro anni (2017-2020) dell’amministrazione Trump saranno chiuse centrali a carbone per un totale stimato di 42.000 MW, più che durante il secondo mandato di Obama (2013-2016), circa 35.000 MW.

Tuttavia, se Trump fosse rieletto, si correrebbe il rischio che le sue nuove regole diventino permanenti, in particolare se la Corte Suprema, da cui è stato ampiamente osteggiato durante la sua presidenza, affermasse la sua interpretazione del Clean Air Act e le centrali a carbone restassero aperte più a lungo continuando ad emettere gas nocivi. Anche questo, però, non impedirebbe il declino del settore. Se questa tendenza fondamentale continuerà, nei quattro anni (2017-2020) dell’amministrazione Trump saranno chiuse centrali a carbone per un totale stimato di 42.000 MW, più che durante il secondo mandato di Obama (2013-2016), circa 35.000 MW.

Inoltre, se l’attuale amministrazione rimanesse alla Casa Bianca, è probabile che le automobili più inquinanti resterebbero in circolazione, aumentando la domanda di benzina. Gli impianti a carbone potrebbero evitare l’installazione di nuovi scrubber, rendendoli più sporchi e, abbassando i costi, allungandone la vita. Sarebbe più difficile ridurre le emissioni di metano, un gas serra che, su un periodo di 20 anni, è 84 volte più potente dell’anidride carbonica. Aumenterebbero le trivellazioni, comprendendo anche il Rifugio nazionale della fauna selvatica dell’Artico.

Niente di tutto ciò, tuttavia, garantirebbe una rinascita del carbone o un’impennata sostenuta della produzione di petrolio e gas.

L’ambizioso programma di Biden per l’energia pulita

Anche se il sostegno di Trump all’industria dei combustibili fossili non ha fatto quasi nulla per migliorare le prospettive fondamentali del settore, il comparto preferirebbe comunque di gran lunga una seconda elezione di Trump, in quanto per Biden il cambiamento climatico e i posti di lavoro cleantech sono in cima alle priorità.

Il piano per l’energia pulita e le infrastrutture di Biden prevede una spesa di 1.700 miliardi di dollari nell’arco di un decennio, ampliando il budget esistente di meno di 100 miliardi di dollari all’anno. Il candidato democratico non vieterebbe il fracking di per sé, ma cercherebbe di porre fine ai nuovi contratti di leasing di petrolio e gas sui terreni federali. Più importante è l’impegno di Biden nella riduzione delle emissioni di gas serra. Per esempio, il suo sostegno alle auto elettriche e relative infrastrutture ridurrebbe la domanda di idrocarburi, portando a un vero e proprio cambiamento.

Tra gli obiettivi di Biden vi è quello di dimezzare la carbon footprint del parco edilizio nazionale entro il 2035 e di effettuare investimenti importanti nell’efficienza energetica degli edifici esistenti, tra cui il completamento di quattro milioni di ammodernamenti. Per raggiungere il 100% di elettricità senza emissioni di carbon fossile entro il 2035, Biden propone di estendere i crediti d’imposta sull’energia pulita e sull’efficienza energetica, nonché di installare milioni di pannelli solari e migliaia di turbine eoliche onshore e offshore. Nel 2019, secondo l’Energy Information Administration, i combustibili fossili rappresentavano ancora quasi il 63% della produzione di elettricità degli Stati Uniti.

Alla base di questi ambiziosi obiettivi c’è il desiderio del candidato democratico di rientrare nell’Accordo di Parigi sul clima e quindi di guidare il mondo nella riduzione delle emissioni di Co2. Biden comprende e sostiene le teorie scientifiche sul cambiamento climatico e le minacce imminenti che ne derivano per l’economia e la popolazione degli Stati Uniti. I Democratici sembrano essere ben consapevoli del costo del non fare nulla e dei prezzi umanitari ed economici da pagare se una qualsiasi azione venisse ulteriormente ritardata. Gli Stati Uniti che riprendono l’iniziativa sulla riduzione di Co2 invierebbero un segnale importante a tutti i paesi ancora indecisi o che ritardano i loro sforzi per rispettare l’accordo di Parigi.

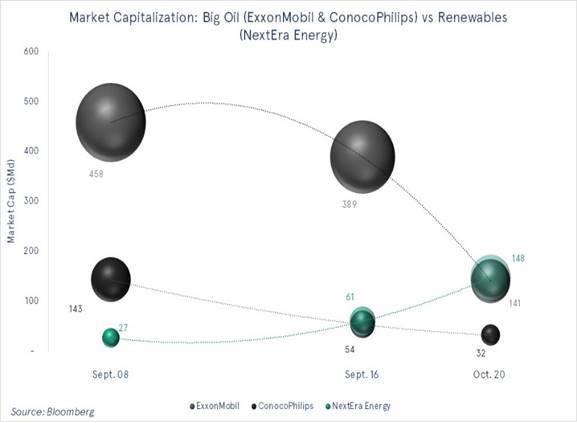

I mercati azionari hanno iniziato a scontare la fine di Big Oil già da tempo e dall’inizio dell’anno l’indice S&P Global Clean-Energy Index è salito di oltre il 70% (al 23 ottobre 2020). Anche prima che l’emergenza sanitaria abbassasse radicalmente la domanda di petrolio, gli investitori erano già stanchi dei bassi rendimenti e della continua necessità di reinvestimenti. Durante l’era Trump, la capitalizzazione di mercato di Big Oil ha accelerato il suo declino.

Mentre l’industria petrolifera americana soffre, la sua utility più importante, NextEra, è cresciuta vertiginosamente ed è già il primo generatore al mondo di energia eolica e solare. In occasione dell’ultima conference call sugli utili ad ottobre, il management ha dichiarato di avere in cantiere circa 15 gigawatt di progetti in rinnovabili, più dell’intero portafoglio di energie rinnovabili esistente. Gran parte dei suoi parchi solari ed eolici si trovano in territori repubblicani come la Florida e il Texas, come la maggior parte dei suoi impianti di produzione esistenti. Con il basso costo di installazione e di manutenzione, le rinnovabili hanno vinto la gara economica.

Qualunque sia l’esito delle prossime elezioni presidenziali americane, non c’è modo di fermare le macro tendenze strutturali fondamentali che prevarranno su qualsiasi decisione politica a breve termine, indipendentemente dal settore. All’interno del settore energetico, queste tendenze sono accentuate dalla crisi climatica; il suo rischio intrinseco e i potenziali costi e perdite dovrebbero essere nella mente di ogni leader o candidato.

Qualunque sia l’esito delle prossime elezioni presidenziali americane, non c’è modo di fermare le macro tendenze strutturali fondamentali che prevarranno su qualsiasi decisione politica a breve termine, indipendentemente dal settore. All’interno del settore energetico, queste tendenze sono accentuate dalla crisi climatica; il suo rischio intrinseco e i potenziali costi e perdite dovrebbero essere nella mente di ogni leader o candidato.

Si può sperare che un’amministrazione Biden inverta alcuni dei danni normativi causati dalla maggior parte delle precedenti amministrazioni, mentre la continuazione dell’attuale amministrazione continuerà a ritardare l’introduzione dei cambiamenti necessari per combattere la catastrofe climatica. A livello internazionale, tuttavia, una presidenza Biden potrebbe avere un impatto più significativo, soprattutto se le tensioni geopolitiche generali si attenuassero e si intensificasse lo sforzo sul clima guidato da parte di Stati Uniti, Europa e Cina.

Qualunque sia l’esito delle prossime elezioni presidenziali, i mercati finanziari continueranno a scontare la fine dell’energia fossile e ad aggiungere alle aspettative già molto negative altri elementi, come il tema degli “stranded assets” (asset destinati a perdere rapidamente valore), un’applicazione più rigorosa del principio “chi inquina paga” e un calo della domanda, chiedendo rendimenti ancora più elevati da questo settore le cui prospettive sono innegabilmente in declino.

L’articolo Cambiamento climatico, le elezioni Usa non saranno una svolta proviene da Finanza Operativa.