Gli investitori in titoli di Stato statunitensi dovrebbero preoccuparsi nel caso di un successo di Trump a novembre? Ecco di seguito la view di Dws.

Gli acquirenti di titoli di Stato Usastatunitensi stanno sicuramente iniziando a valutare il potenziale impatto delle elezioni presidenziali di novembre sui loro investimenti. Il risultato è ancora in discussione. Tuttavia, riteniamo bassa la probabilità che la vittoria di Donald Trump possa portare a distorsioni (dei rendimenti) paragonabili a quelle del 2016 dopo lo spoglio dei voti, il che non significa che i rendimenti non siano destinati a salire in generale. Prevediamo che l’effetto a sorpresa sarebbe molto meno pronunciato, con i mercati che probabilmente prezzerebbero lo scenario molto prima e, inoltre, ci troviamo in un ciclo economico e di tassi di interesse decisamente diverso. Ma una cosa alla volta.

Anche se mancano ancora nove mesi alle elezioni e il partito repubblicano non ha ancora ufficializzato la sua nominee, la possibilità che Trump torni al potere sembra preoccupare i mercati.

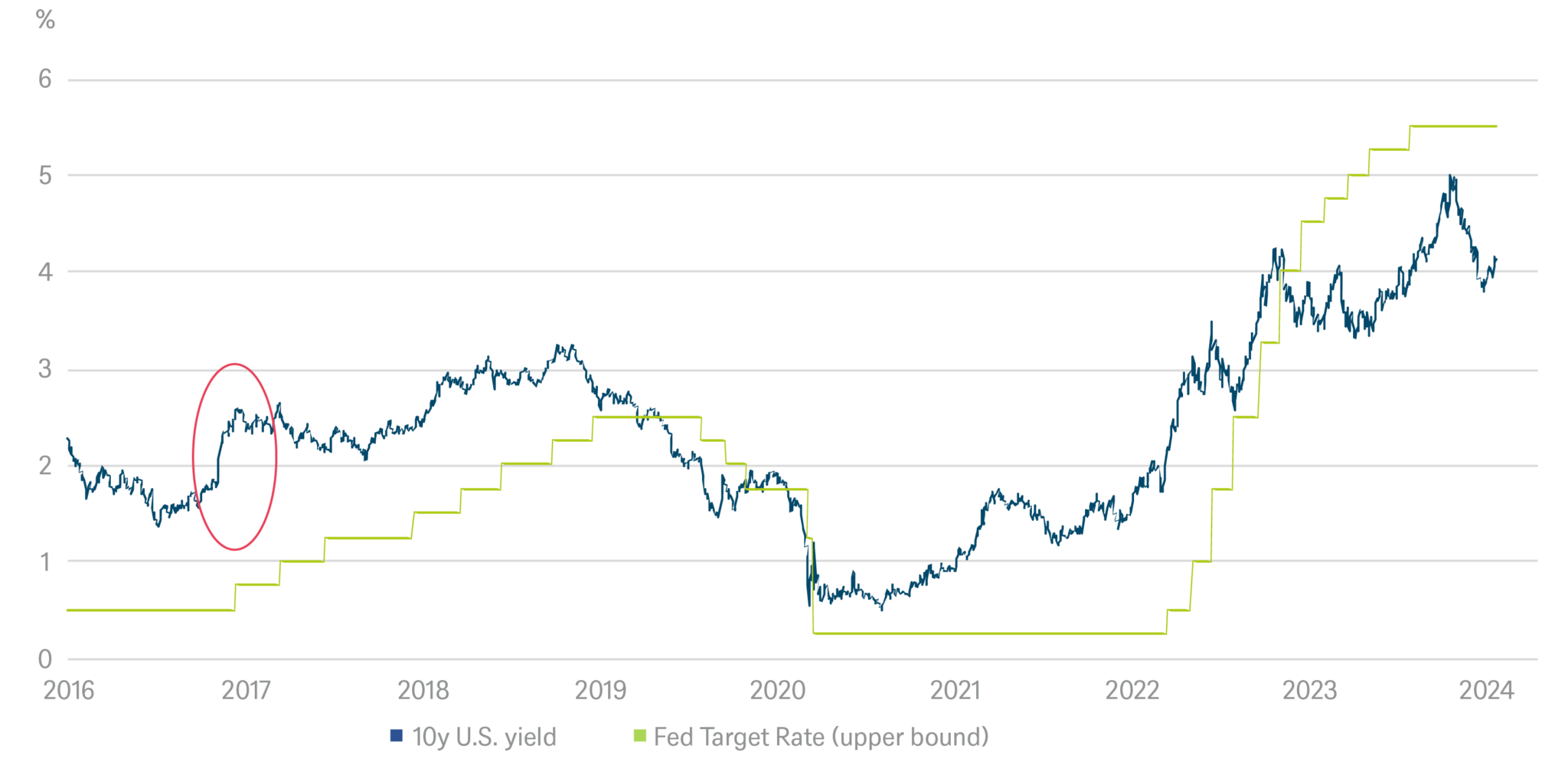

Nel novembre 2016, i rendimenti sono saliti alle stelle nelle settimane successive alla sua vittoria. Partendo da livelli intorno all’1,80% poco prima delle elezioni, il rendimento dei titoli di Stato decennali ha raggiunto poco meno del 2,65% a metà dicembre, registrando il più forte aumento degli ultimi sette anni. All’epoca, la Federal Reserve (Fed) era all’inizio di un ciclo di rialzi dei tassi di interesse e al momento delle elezioni aveva effettuato un solo aumento.

Come reagiranno i rendimenti dei titoli di Stato Usa a una vittoria di Trump?

Fonte: Bloomberg Finance LP, DWS Investment GmbH as of 1/23/24

I fattori che hanno fatto salire il rendimento dei Treasury decennali statunitensi per gran parte dello scorso anno potrebbero essere rinvigoriti dal potenziale ritorno di Trump. Lo stesso vale per il cosiddetto premio a termine, espressione delle incertezze e dei rischi previsti per la durata residua delle obbligazioni. Quanto più grandi sono i punti interrogativi, tanto più alto è, di solito, il premio a termine.

Al momento, Donald Trump ha fatto pochi annunci concreti. Ha detto che aumenterà le tariffe su tutte le importazioni al 10%, il che probabilmente porterà a un aumento dell’inflazione, e ha annunciato che manterrà i tagli fiscali del 2017, che stanno anch’essi alimentando la crescita e i prezzi. Queste due promesse, insieme alle esperienze del primo mandato di Trump, a nostro avviso forniscono elementi sufficienti per prevedere un aumento dei rendimenti in caso di una sua rielezione.

Il mercato del Tesoro si trova già in acque agitate. Gli investitori si chiedono chi acquisterà l’elevato volume di nuove obbligazioni che dovranno essere emesse per finanziare la spesa prevista dall’attuale Governo. Sullo sfondo delle attuali tensioni geopolitiche, c’è il rischio concreto che importanti gruppi di acquirenti internazionali possano scomparire. Inoltre, il mercato dei Treasury si trova ad affrontare maturities estremamente elevate nel 2024 e 2025, il che rende i livelli di rifinanziamento elevati un altro fattore.

Non è ancora chiaro se i primi risultati delle primarie repubblicane stanno già innescato le reazioni del mercato, vista la serie di altri eventi significativi in giro per il mondo.

Tuttavia, possiamo essere abbastanza certi che un aumento dei rendimenti prematuro – in vista di una rielezione di Trump – porterà a una reazione più contenuta in seguito a un concretizzarsi della vittoria. Ciononostante, è probabile che Trump sia associato a un rischio maggiore per la maggior parte degli operatori di mercato nel periodo precedente e successivo alle elezioni.