“Con l’approssimarsi della fine di un anno difficile, è tempo di parlare di ciò che il 2023 potrebbe riservare agli investitori. Siamo però diventati più ottimisti sulle prospettive del mercato Investment Grade (IG), in quanto riteniamo che vi sia ancora un percorso verso un atterraggio morbido negli Stati Uniti. Inoltre, i livelli di spread quasi da recessione prezzati per il nostro segmento di obbligazioni societarie IG dell’area europea sono anch’essi favorevoli, visti gli attuali solidi fondamentali del credito societario”. Ad affermarlo è Mondher Bettaieb-Loriot, Head of Corporate Bonds di Vontobel, che di seguito spiega nei particoli l’outlook.

Mosse meno aggressive delle banche centrali

Seguendo le orme della Reserve Bank of Australia (RBA) e della Bank of Canada (BOC), alcuni funzionari della Fed hanno segnalato il loro desiderio di rallentare il ritmo degli aumenti verso la fine dell’anno, per vedere come la loro mossa sui tassi rallenterà l’economia. Le azioni del comitato stanno già diventando visibili e la debolezza dell’attività economica si diffonderà in modo più ampio e con un certo ritardo; questo è anche il motivo per cui dovrebbero seguire un calo dell’occupazione, della creazione di moneta e dell’inflazione, che rappresentano il nostro scenario di base.

Naturalmente tutto ciò avviene con un certo ritardo, con le previsioni e alcune componenti dell’inflazione che indicano un’eventuale decelerazione a partire dal quarto trimestre. Il contesto occupazionale sta già rallentando e il team di ricerca economica di Morgan Stanley prevede un indebolimento della spesa per consumi nel primo e secondo trimestre del prossimo anno. La Banca Centrale Europea (BCE) potrebbe seguire un percorso simile, indicando che anche il suo ritmo di inasprimento dovrebbe rallentare in futuro. Christine Lagarde è sembrata più cauta durante l’ultimo Consiglio Direttivo, lasciando intendere che il picco del tasso potrebbe finire per non essere così alto come il mercato lo sta prezzando. L’unica differenza con gli Stati Uniti, tuttavia, è che il rischio di una lieve recessione è più elevato nell’area europea, con un picco del tasso ancora previsto intorno al 2,25%.

Valutazione: opportunità di acquistare cedole interessanti da società IG fondamentalmente solide

Negli Stati Uniti, prevediamo rialzi limitati nel 2023, che dovrebbero portare stabilità dei tassi e, di conseguenza, degli spread di credito. Nell’area europea, gli spread di credito sono vicini a livelli di recessione, il che si riflette anche sui prezzi.

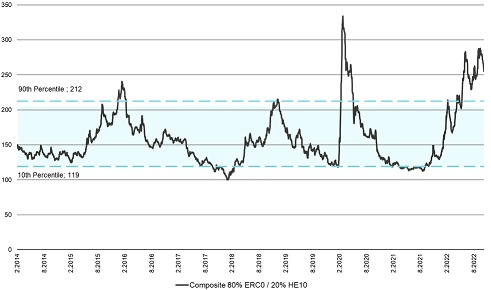

Gli spread di credito dell’area europea sono vicini a livelli di recessione

Fonte: Indice ICE BofA A-BBB Euro Corporate (indice ERC0), al settembre 2022

Se adeguati ai solidi fondamentali del credito, riteniamo che gli spread creditizi abbiano già raggiunto i loro picchi per questo ciclo, poiché i parametri del credito sono molto più forti rispetto all’ultima pandemia di Covid. Ad esempio, la leva finanziaria è oggi molto più bassa, vicina a 2,0X rispetto a 3,2X durante la pandemia, con spread non troppo lontani dai livelli massimi del Covid. Il picco degli spread dei fondi è stato recentemente di 260 punti base, contro i 330 punti base circa durante il periodo pandemico. In altre parole, lo spread per un giro di leva è oggi più elevato e, a nostro avviso, non è giustificato.

Sentiment: previsioni negative per gli utili, ma non catastrofiche

Prevediamo un raffreddamento dei PMI nei prossimi 12 mesi, ma non ci aspettiamo un crollo degli utili. Di conseguenza, le revisioni degli utili dovrebbero essere più contenute rispetto alle previsioni: secondo Bank of America, il PMI mondiale implica una crescita degli utili del +3,5% nei prossimi 12 mesi, ancora in territorio positivo.

Questo è il nostro scenario di base, in quanto i consumi statunitensi, pur essendo destinati a subire una contrazione, dovrebbero comunque godere di un certo sostegno grazie al calo dei prezzi della benzina. Considerando che il quadro occupazionale statunitense dovrebbe rimanere abbastanza resiliente nonostante sia stato indebolito dai rialzi dei tassi della Fed, la possibilità di un atterraggio morbido negli Stati Uniti, pur restringendosi, rimane viva.

Per quanto riguarda l’area europea, più alto è il picco di tassi a cui punta la BCE, maggiore è il rischio di recessione. Questo è un buon motivo per evitare che i tassi si spostino in un territorio troppo restrittivo. Di recente, la domanda reale dei consumatori sia di servizi che di beni si è appiattita e l’inflazione è molto più indotta dall’offerta di energia che dalla domanda.

Anche il rischio di una spirale salariale nell’area euro è relativamente contenuto. A sua volta, un percorso di tassi meno aggressivo, rispetto alla Fed, dovrebbe ridurre l’entità di un’eventuale flessione economica.

Inoltre, Germania, Francia, Spagna e Italia hanno annunciato compensazioni fiscali per proteggere i consumatori dall’onere del prezzo del gas. Vediamo anche che i prezzi del gas TTF (Title Transfer Facility) rimarranno più bassi dopo essere scesi, dato che i livelli delle riserve sono ora molto sani (vicini al 90% in Germania) e che gli europei sono ora molto propensi a salire sul carro del risparmio energetico.

Le revisioni degli utili in Europa hanno retto grazie, tra l’altro, a un settore bancario forte che dovrebbe registrare un reddito netto da interessi record nel 2023 e ad accantonamenti non molto più elevati. Le banche europee non hanno consumato del tutto gli accantonamenti effettuati durante la pandemia di Covid, in quanto questi non sono stati completamente restituiti, ma sono stati piuttosto conservati con prudenza dai team di management.

Aspetti tecnici: una migliore visibilità dei tassi dovrebbe portare stabilità agli spread del credito

Anche i dati tecnici dei mercati del credito rimangono favorevoli, con i mercati dei tassi che prezzano picchi di tassi piuttosto restrittivi sia negli Stati Uniti che nell’area europea. La BCE continua a reinvestire il proprio portafoglio di titoli societari, creando una buona domanda, con un fabbisogno di reinvestimento di circa 28 miliardi di euro previsto per il prossimo anno. Questo dovrebbe continuare a sostenere il mercato corporate dell’area euro, in un momento in cui le imprese non spendono appieno i loro flussi di cassa operativi a causa della staticità della spesa per investimenti.

Di conseguenza, anche i livelli di emissione potrebbero rallentare, una tendenza che abbiamo osservato nel terzo trimestre con emissioni molto più basse rispetto al 2021. Riteniamo che il mercato delle nuove emissioni dovrebbe rimanere abbastanza aperto, vista la riduzione delle emissioni previste e visti i rendimenti di credito più interessanti che vengono offerti. In effetti, i rendimenti IG sono diventati piuttosto allettanti per gli investitori, sia in termini assoluti che relativi alle azioni, il che dovrebbe garantire il successo del collocamento di nuove emissioni di società fondamentalmente solide.

A nostro avviso, i quattro fattori sopra descritti confermano la nostra opinione che gli spread creditizi potrebbero rimanere abbastanza resilienti d’ora in poi. Riteniamo che le società europee non siano così interessanti da molto tempo, con rendimenti e spread più elevati che offrono cedole interessanti per i loro attuali fondamentali di credito. Prevediamo che il rallentamento negli Stati Uniti diventerà più evidente nel quarto trimestre di quest’anno, per cui i rendimenti governativi dovrebbero stabilizzarsi e di conseguenza anche gli spread creditizi.