Loro malgrado, le società del settore biotech si sono ritrovate al centro della scena negli ultimi due anni. In termini borsistici se nel 2020 il settore ha nettamente sovraperformato gli altri indici, il 2021 e i primi nove mesi del 2022 non sono stati particolarmente brillanti per gli investitori biotecnologici. In questo momento, i titoli delle big e mid caps biotecnologiche sembrano scambiati più alla stregua dei titoli definiti “growth” piuttosto che come titoli “value”. Spiegabile in parte dall’essere stati sotto i riflettori negli ultimi anni.

Cerchiamo di capire se le biotech company possono essere un buon investimento nel medio e lungo termine nello scenario attuale, caratterizzato da elevata e persistente inflazione.

Nei periodi di rialzo dell’inflazione, i titoli farmaceutici e biotech sono quelli più adatti a garantire la protezione del patrimonio. Le società impegnate nel settore della salute soffrono generalmente meno dell’inflazione grazie alla maggior possibilità di trasferire gli aumenti dei prezzi sui loro clienti, intesi come le strutture sanitarie pubbliche o i sistemi di assistenza sanitaria governativi. Infatti negli ultimi anni, con l’inflazione nulla o addirittura deflazione, i prezzi medi di quasi 600 farmaci sono aumentati in media del 5,2%.

Ci sono due motivi principali per i quali riteniamo che le aziende di biotecnologia possano rappresentare un valido investimento nel medio e lungo termine. Il primo fondamentale e il secondo speculativo.

Le aziende del settore biotech/salute sono il secondo settore economico più rappresentato nell’indice S&P 500. Le azioni di circa 100 aziende del settore sono mediamente scambiate al di sotto della liquidità che appare nei loro bilanci (ovviamente occorrerebbe fare dei distinguo). Inoltre, circa 200 titoli sono scambiati con un rapporto liquidità / capitalizzazione di mercato inferiore a 2 e oltre 400 azioni sono definibili “estremamente sottovalutate” in termini di crescita degli utili, fatturati e pipeline. Ciò significa che acquistare le biotecnologie in questo momento equivarrebbe, in molti casi, a comprare la liquidità aziendale o addirittura ad ottenere più di un dollaro (di posizione cash dell’azienda) per ogni dollaro investito.

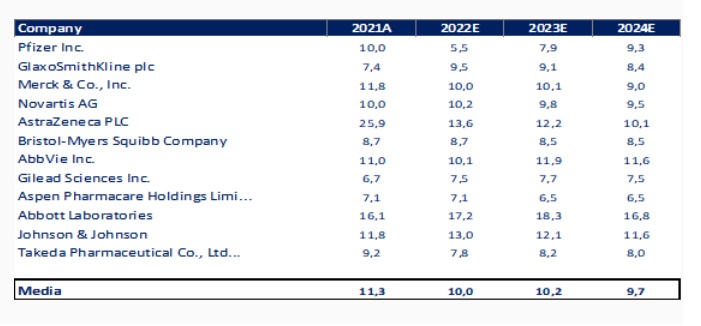

Due numeri: la stima dell’EV/Ebitda medio 2022 di 12 società mondiali del settore a prezzi di ieri, che risulta pari 10x contro una media degli ultimi 5 anni pari 17,5x, sembra suggerire che il rischio attuale non sia particolarmente elevato rispetto a quello medio egli ultimi cinque anni.

Nel corso del 2021 le operazioni di M&A nel settore biofarmaceutico sono state piuttosto lente. La riduzione del numero di deal è stata però accompagnata da una trasformazione delle operazioni. Ad una contrazione dell’M&A ha fatto seguito un aumento del numero di IPO. Ed è la prima volta nella storia recente del settore biofarmaceutico che il numero delle IPO supera il numero delle operazioni in M&A, seppur di poco. Dopo questo rallentamento, nel corso dei primi sei mesi del 2022 il mercato dell’M&A si è lentamente svegliato: il 60% circa dell’attività di M&A nel 2021 è avvenuto nell’ultimo trimestre dell’anno, ottimo spunto per una potenziale prosecuzione del trend nel 2022.

Secondo l’analisi di Goldman Sachs, nel 2022 la potenza di fuoco per le operazioni di fusione e acquisizione supera i 600 miliardi di dollari.

Da un lato quindi le biotecnologie vengono scambiate a valutazioni molto basse, rispetto alla media degli ultimi cinque anni e dall’altro le Big Pharma hanno grandissima liquidità da impegnare. La liquidità abbondante unita ai mezzi propri consente anche di aumentare i mezzi di terzi (i debiti), il tutto a vantaggio di operazioni straordinarie. Il potenziale debito a cui i produttori di farmaci potrebbe arrivare è di 1.500 miliardi di dollari circa.

Nel 2021 gli investitori sono stati concentrati sul tema vaccini, perdendo in parte di vista le altre aree terapeutiche. A fare molto bene sono stati i progressi sul fronte della cardiologia, con Bristol Myers Squibb che ha annunciato una nuova analisi dei dati dello studio di Fase 3 EXPLORER-HCM per la valutazione di un inibitore sperimentale first-in-class della miosina cardiaca, nei pazienti con cardiomiopatia ipertrofica ostruttiva. Sono convinto che il complesso dei fattori macro rendano il settore dell’innovazione medicale un’opportunità di investimento per i prossimi anni riguardi sia le big caps, sia le caps.

Le aree di maggiore interesse credo che saranno: oncologia, infiammazione e nuove tecnologie come RNA, terapia genica e degradazione delle proteine.

Negli USA il settore Biotech negli ultimi 20 anni non ha mai registrato due anni consecutivi di performance negativa (come abbiamo visto il 2021 è stato negativo). Da precisare che questo non offre nessuna garanzia circa l’andamento futuro, ma è però un dato statistico da non sottovalutare. Secondo le recenti stime dell’Ocse, nel 2030 le biotecnologie avranno un peso considerevole nell’economia mondiale. Saranno infatti biotech: l’80% dei prodotti farmaceutici, il 50% dei prodotti agricoli, il 35% dei prodotti chimici e industriali, arrivando così ad un’incidenza sul PIL globale del 2.7% (eravamo nell’intorno del 1,6% alla fine del 2021).

Rimanendo in Europa, il NGeu assegna una quota importante e pari a circa 300 miliardi di euro degli investimenti alla cura della persona e alla sanità.

A cura di Antonio Tognoli, Responsabile Macro Analisi e Comunicazione di Cfo Sim