“Il mercato obbligazionario cinese vive una situazione molto particolare. Mentre nella maggior parte dei casi le altre Banche Centrali innalzano i tassi, la Cina vive una fase di rallentamento economico e di calo dei rendimenti. In questo numero del Bond Bulletin vedremo se è conveniente investire nel mercato obbligazionario di un Paese che sembra trovarsi in una fase del ciclo economico diversa rispetto al resto del mondo”. Ad affermarlo sono gli esperti del team Global Fixed Income, Currency and Commodities Group di JP Morgan AM, che di seguito illustrano nei dettagli la loro visione.

Fondamentali

Mentre le misure di lockdown potrebbero essere un lontano ricordo per molti di coloro che vivono nel mondo occidentale, attualmente in alcune regioni della Cina fanno parte integrante della vita quotidiana. Sebbene anche altri Paesi abbiano vissuto una ripresa dei casi di Covid, la Cina ha deciso di attuare una politica “zero Covid”, soprattutto a Shanghai in occasione del nuovo focolaio scoppiato il 28 marzo. Gli effetti delle misure di lockdown hanno penalizzato la crescita mettendo in discussione le stime precedenti che indicavano un incremento del 5% del PIL nel 2022.

Riteniamo che quest’anno la crescita cinese si collocherà tra il 4% e il 4,5%. Per contrastare gli effetti negativi del lockdown, ci si aspetta un intervento di supporto del governo cinese. Tuttavia, diversamente dalle aspettative del mercato, questo sostegno sarà apparentemente fornito sotto forma di politica fiscale e non monetaria. Sebbene la People’s Bank of China abbia annunciato di voler ridurre dal 9% all’8% il coefficiente di riserva obbligatorio per i depositi in valuta estera, i maggiori benefici delle nuove politiche di supporto dovrebbero essere appannaggio della spesa infrastrutturale, visto che il presidente Xi chiede uno sforzo “incondizionato” per la costruzione di nuove infrastrutture. Alla luce dei lockdown, è difficile comprendere in che misura le nuove infrastrutture siano vantaggiose e realizzabili. Sul fronte del Covid, un barlume di speranza potrebbe profilarsi all’orizzonte in quanto i casi per milione di abitanti sembrano aver raggiunto il punto di svolta nella Cina continentale, favorendo potenzialmente una riapertura dell’economia.

Valutazioni quantitative

Valutazioni quantitative

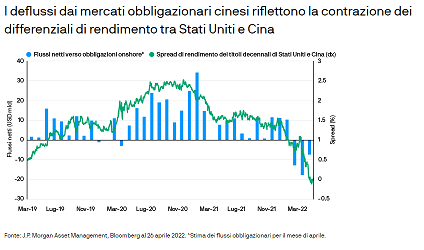

I rendimenti dei titoli governativi decennali cinesi hanno subito una flessione moderata, al 2,8% dal 3,2% di novembre 2020. Tuttavia, quel che è più interessante è il confronto con il rendimento del Treasury statunitense a 10 anni. Dall’inizio della pandemia di Covid, il differenziale di rendimento tra il Treasury decennale statunitense e l’omologo del governo cinese è crollato dal 2,5% all’attuale 0%, poiché il mercato ha scontato sempre di più un ciclo di rialzi significativi da parte della Fed. La convergenza dei rendimenti contribuisce a spiegare perché il Renminbi si sia deprezzato di oltre il 4,4% nei confronti del Dollaro statunitense, dopo aver toccato massimi pluriennali il 22 febbraio 2022. Se associata alla volatilità della valuta, questo deprezzamento diventa ancora più significativo in quanto corrisponde a una oscillazione di cinque deviazioni standard. (Tutti i dati sono aggiornati al 26 aprile 2022).

Fattori tecnici

I deflussi di capitali dai mercati obbligazionari cinesi hanno riflesso il restringimento degli spread tra titoli statunitensi e cinesi. Inoltre, ci si aspetta che in Cina i governi locali aumentino l’emissione di titoli di debito per finanziare lo sforzo d’investimento in infrastrutture. La compresenza di una scarsità di domanda e di un’abbondanza di offerta crea un quadro tecnico di scarso supporto per l’obbligazionario cinese. Il posizionamento degli investitori sul Renminbi, rispetto ad altre valute emergenti, si è modificato passando da positivo ai primi di marzo a negativo oggi, secondo le indagini proprietarie di J.P. Morgan Asset Management. Il clima di fiducia negativo ha raggiunto il massimo storico da giugno 2020.