“Quando si riflette sulle prospettive di mercato per il 2024 e oltre, uno degli interrogativi principali resta l’azionario statunitense, non solo per via del suo peso elevato sui mercati globali (circa il 60% di un ETF ponderato per la capitalizzazione di mercato), ma anche per la sua performance storica”. A farlo notare è Richard Flax, Chief Investment Officer di Moneyfarm, che di seguito illustra la propria view.

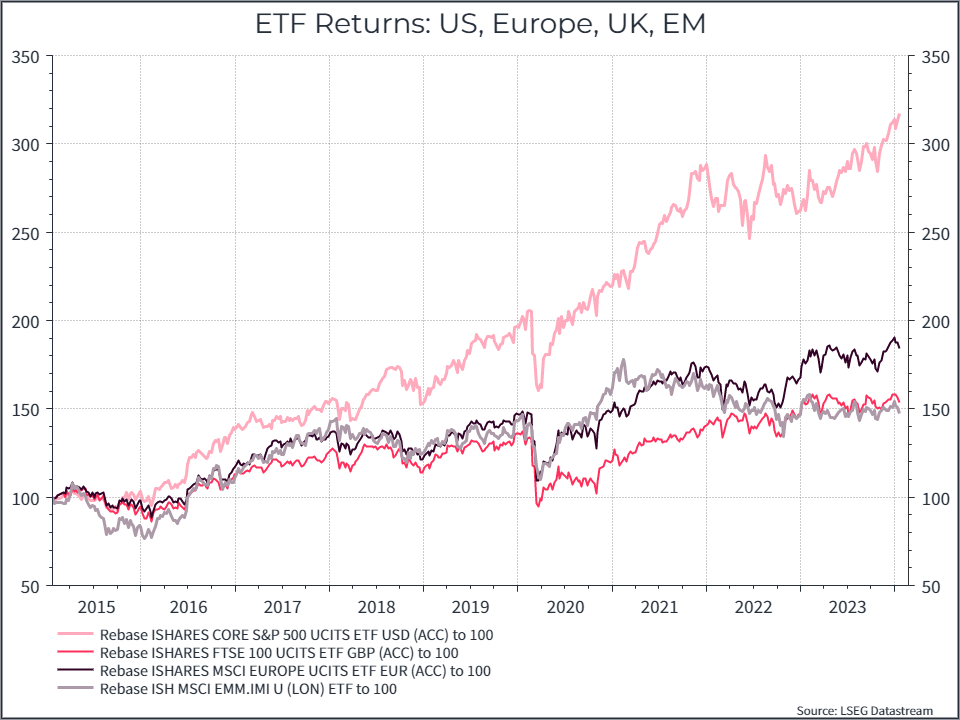

Il grafico seguente confronta i rendimenti relativi per gli ETF di Stati Uniti, Europa, Regno Unito e Mercati Emergenti: la sovraperformance dei primi è evidente e per i portafogli a rischio più elevato la scelta dell’esposizione azionaria Usa ha rappresentato uno dei principali driver di performance.

Sarebbero molte le prospettive da cui analizzare l’andamento dell’azionario Usa, tra cui ad esempio la performance dei titoli tech, ma in questa occasione ci soffermeremo su due aspetti fondamentali: gli utili societari e le valutazioni.

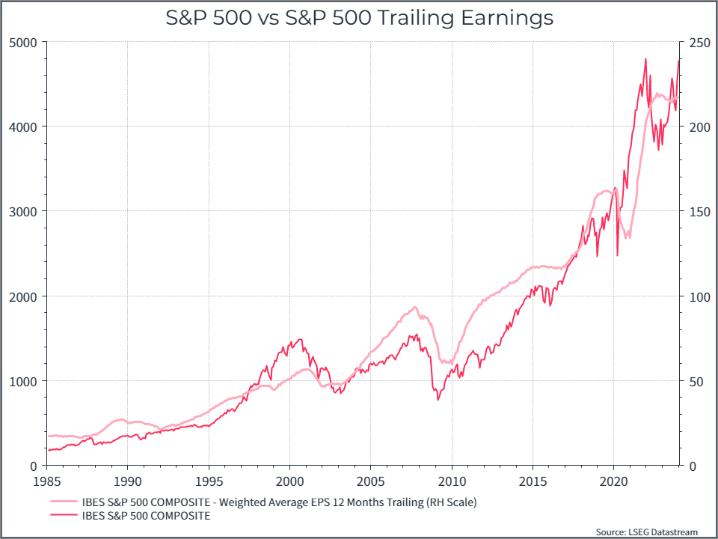

Il grafico seguente confronta l’equity Usa con una misura degli utili societari ed evidenzia come, nel tempo, il valore aggregato delle aziende cresca al crescere degli utili.

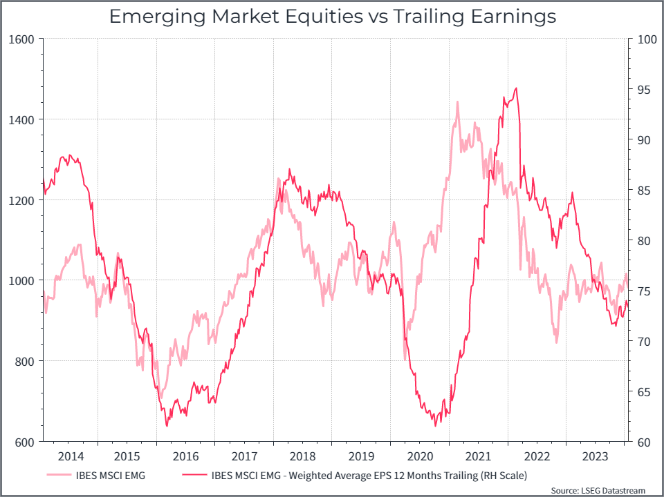

Se si traccia lo stesso grafico per le azioni dei mercati emergenti, si nota subito che qui il quadro degli utili è stato più eterogeneo nel tempo: in particolare, nell’ultimo decennio la crescita degli utili registrata sui mercati emergenti è stata più lenta rispetto a quella delle società Usa.

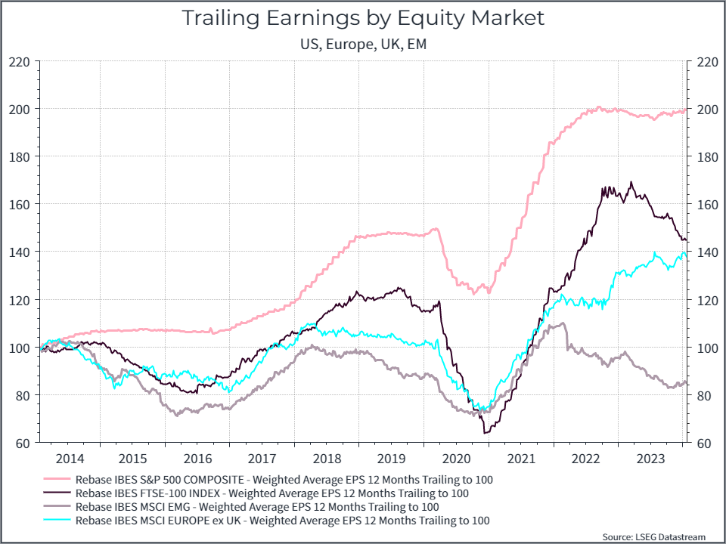

Le società britanniche hanno ottenuto risultati migliori delle attese in termini di utili, nonostante un maggiore livello di volatilità durante il periodo pandemico.

La brillante performance dell’azionario Usa, però, non è riconducibile soltanto al rafforzamento degli utili, anche la valutazione relativa ha svolto un ruolo importante. Il grafico seguente mostra l’andamento del rapporto prezzo/utili forward per Stati Uniti, Regno Unito ed Europa ex-UK nell’ultimo decennio (a partire dal febbraio 2014). In primo luogo, si nota come dopo il Covid si sia verificata una divergenza significativa tra azioni statunitensi, britanniche ed europee, con una rivalutazione delle prime rispetto alle seconde, sull’onda dell’ottimismo nei confronti del settore tecnologico Usa (che rappresenta un peso massimo nell’indice) e delle prospettive di crescita generalmente più solide. In secondo luogo, appare notevole il de-rating del Regno Unito, più economico di circa il 20% rispetto al 2014.

Dunque, la combinazione tra crescita sostenuta degli utili e valutazioni elevate ha contribuito a proiettare i titoli azionari statunitensi davanti ai loro peer globali nell’ultimo decennio.

Come dobbiamo porci rispetto al futuro? Da molto tempo le valutazioni delle azioni statunitensi sono relativamente più alte rispetto a quelle del resto dei mercati sviluppati, ma è difficile stabilire quando questo comincerà ad essere un elemento determinante. Al tempo stesso, anche le prospettive degli utili sono probabilmente migliori, nonostante siano guidate da un numero relativamente ristretto di Big Tech. Al momento sembra probabile che lo slancio degli utili sia destinato a continuare, ma scommettere in modo troppo aggressivo contro le azioni statunitensi è stato storicamente un gioco difficile da giocare.