Analisi tratte da My Finance Club, il primo portale di ricerche e studi sui mercati finanziari rivolto ad investitori retail

Palantir

Palantir è la celebre societá di “data analytics” attiva nei progetti governativi (Government, 56% del fatturato) e in quelli di supporto all’attivitá delle imprese private (Commercial , 44% del fatturato).

Tipicamente i ricavi governativi (generalmente piú remunerativi) hanno avuto un tasso di crescita inferiore negli ultimi trimestri, pesando sulla riduzione dell’Ebitda margin (sceso dal 33% di fine 2020 al 18% di settembre 2022). Nell’ultimo trimestre 2022, peró, vi è stata una nuova inversione di tendenza, con il rallentamento dei ricavi commerciali e un’accelerazione dei piú profittevoli ricavi governativi, cosa che, assieme al taglio costi, ha permesso alla societá di chiudere in profitto per la prima volta nella sua storia, migliorando il suo Ebitda margin al 24%.

Ancora favorevole il Net Dollar Retention Rate (l’ammontare che i clienti spendono rispetto all’anno precedente), sceso peró al 115% (ovvero i clienti esistenti hanno speso il 15% in piú rispetto all’anno precedente) dal 131% del 2021, a segnalare che la crescita di Palantir sta raggiungendo una fase di maggiore stabilizzazione e che la partita adesso si giocherá sull’aumento dei margini: infatti, dopo anni di crescita del fatturato al 25-30% annuo, in base alla guidance fornita dal management, la societá attende ricavi del 1Q23 a $505mln (+13% vs. anno precedente, ma per la prima volta in calo dell’1% rispetto al trimestre precedente), con un adj. Ebit in calo del 20%, che peró, a detta del management, recupererá e migliorerá nel 2023 rispetto al 2022.

Infatti, il CFO della societá, David Glazer, è apparso particolarmente ottimista sulle prospettive dei ricavi Governativi della societá, evidenziando che le tempistiche sulle firme dei contratti sono estremamente variabili (soprattutto quando riguardano il Governo USA) ma che alla fine vengono portate a termine. Per questo motivo, le indicazioni di guidance di Palantir appaiono credibili. Non solo: Palantir sembra avere numerosi catalizzatori favorevoli a suo beneficio: l’aumento degli investimenti nella difesa sono uno degli elementi principali per permetterle l’aumento di fatturato e margini, assieme alla ricerca di metodi di efficientamento dei costi da parte delle imprese private (cui i software Palantir possono fornire un grande contributo). L’elemento negativo è rappresentato da una Fed ancora aggressiva, che andrá a penalizzare titoli “growth”, ma all’investitore paziente, Palantir saprá regalare grandi soddisfazioni nel medio periodo.

Juventus F.C.

Dopo due aumenti di capitale da €700mln complessivi, lo scoppio della pandemia, l’appesantimento della struttura costi in seguito all’acquisto di Cristiano Ronaldo, il cambio di CdA, la penalizzazione di punti in campionato e l’allargamento dell’inchiesta Prisma ad altre Procure per il falso in bilancio, il titolo Juventus ha perso oggi oltre l’80% dai massimi del 2019.

Il titolo sconta certamente il rischio che la società non riesca a qualificarsi alla Champions League quest’anno, cosa che ingenererebbe una perdita di fatturato nell’ordine di almeno €70-80mln (tra bonus partecipazione, ranking storico, market pool, bonus risultati e introiti da stadio). E per una società che già normalmente ha una struttura dei costi (prevalentemente legata agli esosi stipendi dei calciatori) poco equilibrata e che la costringe a bruciare ca. €150mln di Free Cash Flow annuo, questo potrebbe essere un catalizzatore negativo molto pesante (anche per il fatto che ciò costringerebbe a cedere numerosi calciatori desiderosi di partecipare alla massima competizione europea).

D’altro canto, se il Collegio di Garanzia del CONI dovesse sovvertire la decisione della Corte d’Appello sui 15 punti di penalizzazione, certamente il titolo ne andrebbe a beneficiare, con rialzi potenziali nell’ordine del 10-20%.

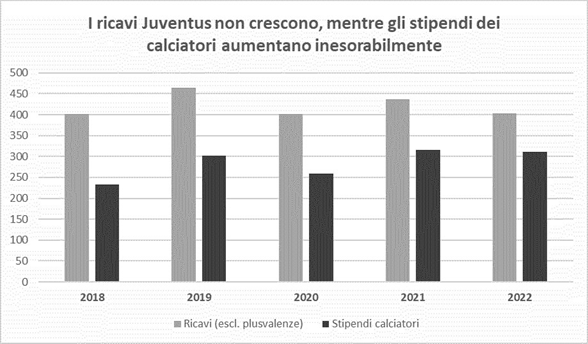

Ma ciò che non cambia è la tesi di lungo periodo sul titolo: i ricavi della società (al netto delle plusvalenze sui calciatori), complice anche la pandemia, negli ultimi 4 anni sono rimasti stabili, mentre gli stipendi dei calciatori (voce principale di costo) sono aumentati ad un tasso del 7% all’anno, come da grafico.

Questo di fatto rende insostenibile il modello di business attuale della società e rende necessaria una revisione della struttura costi (meno investimenti in giocatori blasonati e con stipendi elevati) onde evitare un nuovo aumento di capitale nel giro di un paio d’anni.

A onor del vero, i problemi del titolo Juventus non attengono solo alla società, ma anche alle caratteristiche del mercato in cui opera: innanzitutto, va detto che la Serie A, a differenza di altri campionati (come la Bundesliga dove le solite 2-3 squadre competono per le posizioni di vertice, ottenendo quasi per certo la qualificazione alla Champions League e i conseguenti lauti introiti finanziari), è molto più competitiva in questi anni, cosa che rende molto più rischioso per Juventus mantenere certi livelli di fatturato, come potrebbe essere evidente dai numeri del bilancio 2023-24, in caso di mancata qualificazione alla Champions quest’anno.

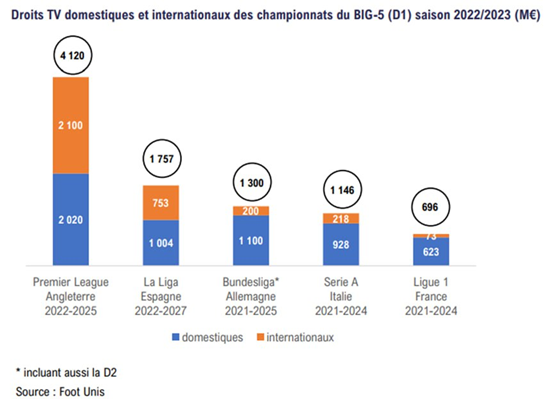

A questo si aggiunge lo scarso appeal del nostro campionato, che nella stagione 2022-23 è rimasto ancora il quarto principale campionato per introiti televisivi raccolti (alle spalle di Premier League, Liga e Bundesliga) e che quindi sistematicamente non riesce ad allocare ricavi importanti per le sue società calcistiche, aumentando di anno in anno il gap qualitativo e competitivo rispetto soprattutto alle squadre inglesi.

Alla luce di questi elementi, in virtù di una struttura costi poco prudente (che rischia di portare tra qualche tempo i propri azionisti di minoranza a diluirsi nuovamente) e della struttura sfavorevole del calcio italiano, l’investimento in Juventus risulta estremamente poco interessante per il lungo periodo e foriero di nuove perdite in Borsa.