A cura di Morningstar

Seconda ondata di contagi da coronavirus, recessione, nuovo calo del petrolio, strascichi e incognite sul risultato delle elezioni presidenziali negli Stati Uniti. Sono solo alcuni dei principali driver che stanno – di nuovo – agitando i mercati. A questo punto, le implicazioni economiche future sono tutt’altro che chiare.

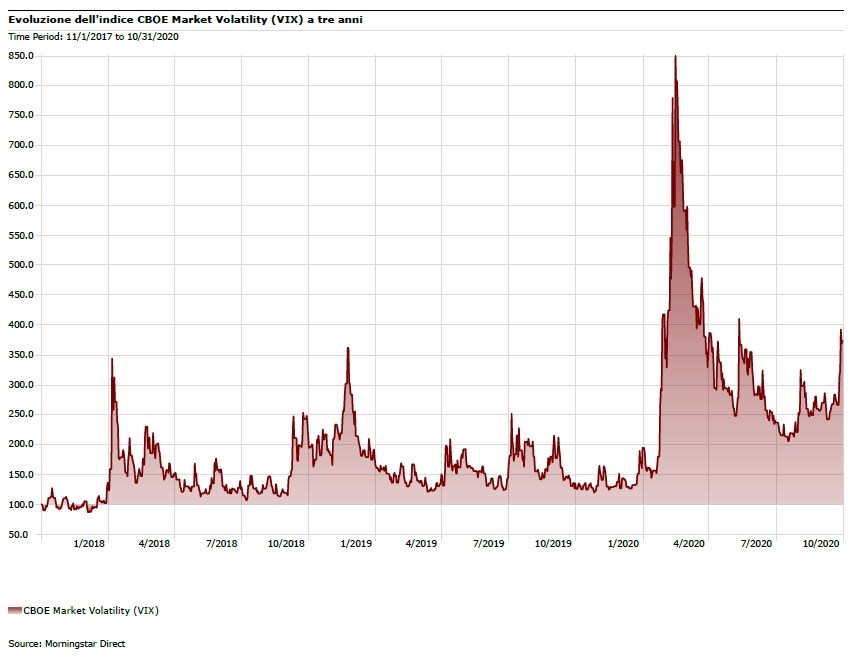

Nelle ultime settimane, infatti, la volatilità di mercato è tornata a salire sensibilmente, con l’indice Vix che dallo scorso marzo viaggia a un livello decisamente più alto rispetto alla media degli ultimi otto anni e con lo stesso indice che è passato dai 25 punti del 9 ottobre ai 40,3 del 28 ottobre. Qui sotto l’evoluzione del cosiddetto “benchmark della paura” negli ultimi tre anni.

Certo, la lezione che avremmo tutti dovuto imparare delle precedenti crisi sembra piuttosto scontata: calmiamoci e aspettiamo. Sebbene questo rimanga un buon consiglio per gli investitori con prospettive di lungo termine, per chi ha invece tempi di investimento più brevi, preservare il capitale ora potrebbe essere la priorità.

Negli ultimi sei mesi i listini azionari hanno rimbalzato, ma non tutti gli investitori ne hanno approfittato. Perciò, uscire dai mercati equity ora potrebbe non essere la strategia migliore: in alcuni casi si monetizzerebbero delle perdite, in altri si rischierebbe di perdere la prossima ripresa.

Passivi, ma non troppo

L’investimento fattoriale attraverso Exchange traded fund di tipo Strategic beta può fornire una via di mezzo, consentendo agli investitori di ridurre il rischio mantenendo però l’esposizione al prossimo rimbalzo di mercato.

Strategic beta è la definizione che Morningstar ha scelto per indicare gli indici e gli strumenti finanziari passivi che superano le metodologie tradizionali a capitalizzazione e cercano sia di incrementare la performance, sia di modificare il livello di rischio relativo rispetto ai benchmark standard, rappresentando una via di mezzo nello spettro attivo-passivo. Comunemente vengono denominati smart beta, enhanced beta o alternative beta. Clicca qui per approfondire.

Qualità e bassa volatilità per affrontare le turbolenze

Tra queste, le strategie che puntano alla qualità (quality) e a minimizzare la volatilità (low volatility) sono le due considerate più anticicliche, il che significa che tendono a sottoperformare durante fasi di mercato rialziste e a sovraperformare in periodi di ribassi.

Le strategie orientate alla qualità mirano a costruire un portafoglio di azioni composto da società caratterizzate da modelli di business durevoli e vantaggi competitivi sostenibili. Queste aziende tendono ad avere livelli di redditività (flussi di cassa) stabili ed elevati e bilanci in ordine (ad esempio, un basso indebitamento), il che significa che sono ben posizionate per resistere a una recessione.

Gli approcci che puntano a minimizzare il rischio tentano invece di costruire un portafoglio con la volatilità più bassa all’interno di uno specifico universo di titoli. Anche queste strategie fanno una scommessa sulla qualità implicita, poiché i titoli a bassa volatilità tendono a operare con una leva inferiore e hanno una crescita degli utili più stabile. Non sorprende, quindi, che tale approccio favorisca i titoli difensivi.

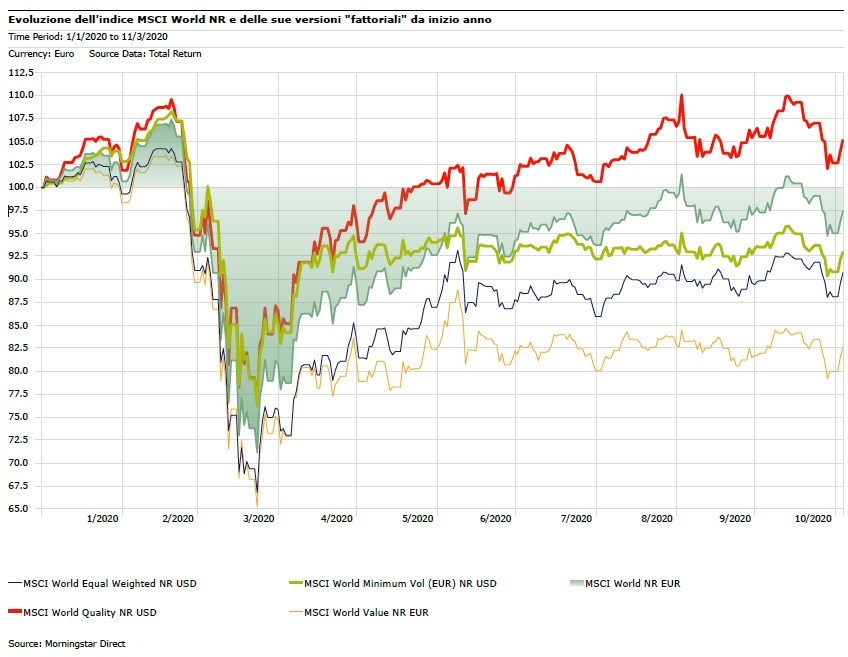

Come si sono comportate queste strategie ultimamente? Verrebbe da dire “come ci si aspettava”. Nel grafico sottostante abbiamo messo a confronto l’indice Msci World NR con le sue versioni fattoriali dall’inizio dell’anno. Si nota come le strategie low volatility (linea verde) e quality (linea rossa) siano le uniche ad avere contenuto le perdite durante il crollo del mese di marzo, senza però aver perso il rimbalzo di aprile e maggio. Non stupisce comunque che l’indice tradizionale abbia ripreso quello a bassa volatilità durante il rally di mercato vissuto in estate. In generale, comunque, il fattore “qualità” è stato quello che ha ripagato maggiormente gli investitori dall’inizio dell’anno.

L’offerta europea

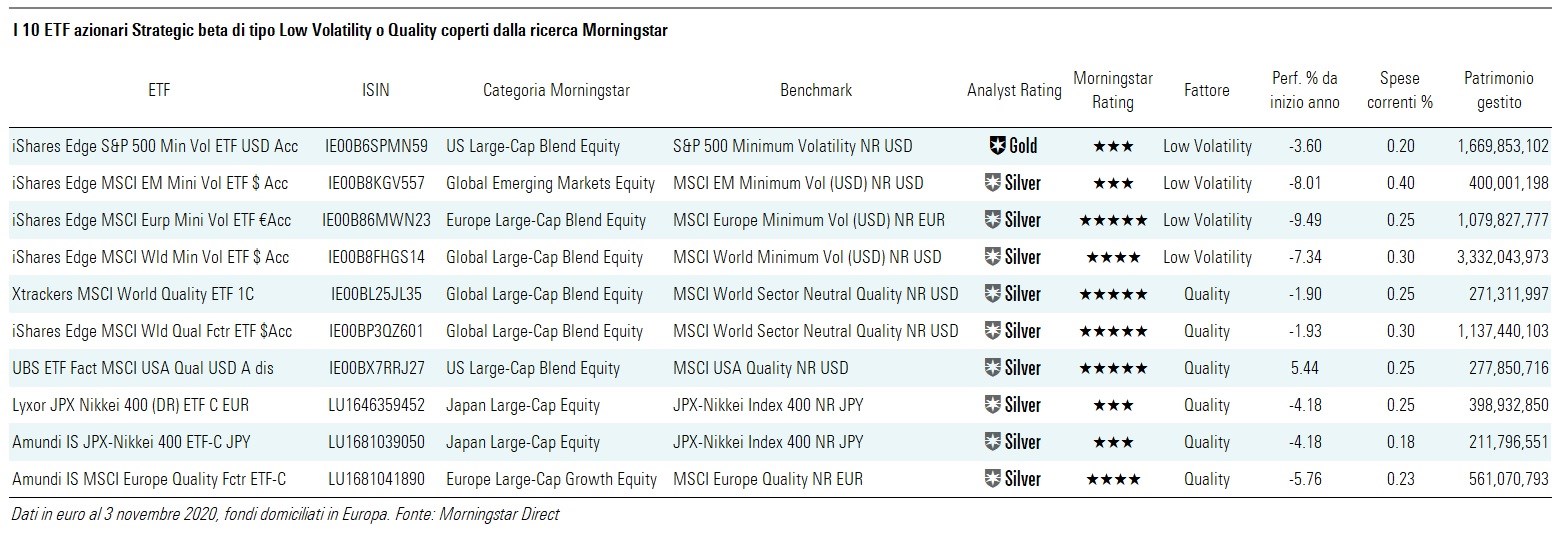

Per chi fosse interessato, tra gli Etf azionari Strategic beta di tipo low volatility e quality domiciliati in Europa, ce ne sono 10 coperti dalla ricerca Morningstar. Tutti ottengono un Analyst Rating molto positivo: Gold in un caso e Silver in tutti gli altri.

A livello di masse, tra i fondi a bassa volatilità, si distingue l’iShares Edge Msci World Minimum Volatility Ucits Etf (oltre 3,3 miliardi di euro in gestione), giudicato dagli analisti Morningstar uno dei migliori fondi azionari globali, grazie ai costi bassi (0,30% le spese correnti) e al suo approccio che – attraverso una serie di metriche e vincoli – tenta di costruire un portafoglio il meno volatile possibile tra i titoli contenuti nell’Msci World Index.

Tra quelli votati alla qualità, invece, il più grande in termini di patrimonio è l’iShares Edge Msci World Quality Factor Ucits Etf. Il fondo cerca aziende internazionali a grande e media capitalizzazione con la migliore redditività del capitale proprio, bilanci solidi e una crescita degli utili costante all’interno di ciascun settore. Questi titoli hanno spesso valutazioni superiori alla media e, poiché il fondo non impone un limite in questo senso, il portafoglio tende verso lo stile growth.

L’articolo Dieci Etf per mercati volatili proviene da Finanza Operativa.