“Persino la liquidità (delle banche centrali) non è priva di rischi ed effetti collaterali e chi investe sui mercati finanziari è sempre più attento alle possibili criticità. Una di queste si chiama inflazione“. Lo ribadisce Hans-Jörg Naumer, Director Global Capital Markets & Thematic Research di Allianz Global Investors. Di seguito la sua analisi.

I nuovi stimoli fiscali proposti dal Presidente Usa Joe Biden sollevano due questioni: la prima è relativa all’ammontare di debito che ne consegue, la seconda agli impatti sull’inflazione. I tassi breakeven hanno già iniziato a salire. Il Presidente della Bundesbank Jens Weidmann ha messo in guardia contro un possibile rialzo dell’inflazione. La Federal Reserve potrebbe essere meno preoccupata, dato che il suo nuovo obiettivo di inflazione media estremamente flessibile le consente un certo margine di manovra. Inoltre, le crescenti attese inflazionistiche potrebbero far salire i rendimenti obbligazionari e creare una situazione scomoda per le azioni, che presentano prezzi più favorevoli rispetto alle obbligazioni nonostante valutazioni assolute in alcuni casi molto elevate.

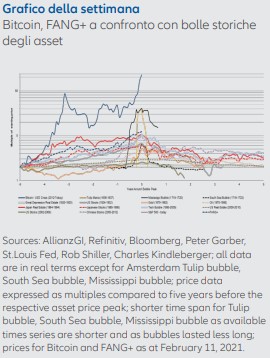

Al contempo, le generose iniezioni di liquidità delle banche centrali hanno investito anche i mercati degli asset rischiosi. Tra i possibili rischi ed effetti collaterali ci sono le bolle. Qui l’esempio del bitcoin calza a pennello. Nessuna delle bolle del passato può essere paragonata all’incremento di prezzo di questa moneta virtuale, spesso considerata una valuta a tutti gli effetti e un veicolo di investimento. E ovviamente anche i prezzi dei titoli FAANG+ incorporano aspettative per il futuro favorevoli.

Al contempo, le generose iniezioni di liquidità delle banche centrali hanno investito anche i mercati degli asset rischiosi. Tra i possibili rischi ed effetti collaterali ci sono le bolle. Qui l’esempio del bitcoin calza a pennello. Nessuna delle bolle del passato può essere paragonata all’incremento di prezzo di questa moneta virtuale, spesso considerata una valuta a tutti gli effetti e un veicolo di investimento. E ovviamente anche i prezzi dei titoli FAANG+ incorporano aspettative per il futuro favorevoli.

Dato che sempre più società sono interessate alle criptovalute, si moltiplicano le richieste di una maggiore regolamentazione in quest’ambito. La Commissione statunitense per i titoli e gli scambi (Securities and Exchange Commission) si è unita al coro e alcuni Paesi africani hanno di fatto bandito le criptovalute. Anche la Banca Centrale Europea ha preso una posizione chiara: la Presidente Christine Lagarde ha respinto categoricamente l’ipotesi di considerare l’inserimento del bitcoin nelle riserve valutarie dell’istituto. Preferirebbe un e-euro. Sinora il prezzo del bitcoin non ha risentito di tutte queste discussioni. Comunque, un euro digitale sarebbe una buona alternativa per tutti coloro che sono interessati a una divisa e non a un asset speculativo con una bassa capitalizzazione di mercato. Al contempo, diversi economisti europei hanno chiesto di ritirare dalla circolazione le obbligazioni governative detenute dalla Bce. Questa rivisitazione del concetto di “helicopter money” non è in realtà molto credibile.

Dato che le aspettative sul futuro stanno già giocando un ruolo importante sui mercati, diventano sempre più rilevanti i progressi su due fronti: la lotta alla pandemia e la ripresa dell’economia globale. Il virus infatti influenza ancora pesantemente i dati economici. Prendiamo ad esempio l’economia giapponese. Nel 2020 il Pil nipponico ha evidenziato la prima contrazione in oltre dieci anni, cedendo il 4,8% in termini reali. La flessione è risultata inferiore alle attese per effetto della ripresa delle esportazioni nel quarto trimestre. Nonostante le previsioni di un nuovo calo nel primo trimestre 2021, l’attività sembra destinata ad accelerare a partire al più tardi dal secondo trimestre grazie all’avanzamento della campagna vaccinale.

La settimana prossima

La prossima settimana darà dedicata per lo più ai dati sul sentiment e agli indicatori anticipatori. Si inizierà lunedì con l’indice della fiducia delle imprese tedesche Ifo, l’indice dell’attività della Fed di Chicago, l’indice degli indicatori anticipatori degli Stati Uniti e l’indice dell’attività manifatturiera della Fed di Dallas.

Martedì verranno pubblicati l’indice della fiducia dei consumatori Usa del Conference Board e l’indicatore anticipatore della Federal Reserve di Richmond. Giovedì sarà una lunga giornata per gli economisti, che potranno esaminare l’indice del sentiment dell’area euro e l’indice GfK della fiducia dei consumatori della Germania e di altri Stati membri dell’Eurozona, a cui si aggiungono l’indicatore anticipatore della Fed di Kansas City, i dati sui nuovi ordinativi del settore industriale statunitense e il numero delle nuove richieste di sussidi di disoccupazione negli Usa. Anche le statistiche sulla massa monetaria M3 per l’area euro dovrebbero risultare piuttosto interessanti. A differenza della Bundesbank, la Bce non presta attenzione alla crescita della massa monetaria ormai da molto tempo. Ciononostante, il dato ci darà un’idea chiara del vero volume delle iniezioni di liquidità. Venerdì sarà la volta dei dati sull’inflazione. Sarà interessante vedere se e in che misura l’inflazione si sarà materializzata; dopo tutto sinora ha latitato nonostante tanti timori. Sono inoltre attesi i dati sui prezzi al consumo in Francia e nell’area metropolitana di Tokyo e il deflatore Pce degli Usa. Per il Pmi di Chicago di febbraio calcolato da Mni si prevede una flessione, mentre per i redditi delle famiglie statunitensi il consensus stima un consistente rialzo.

Il quadro tecnico invece non è del tutto chiaro. Nel complesso continuerà probabilmente a supportare l’atteggiamento “risk-on”, ed è improbabile che gli imminenti dati economici costituiscano degli ostacoli. Le medie mobili dei principali indici azionari suggeriscono che il mercato è solido. I prezzi delle obbligazioni, per contro, iniziano a scendere. Stando ai nostri indicatori di forza relativa, sebbene alcuni mercati azionari siano leggermente ipercomprati, i prezzi non sono ancora fuori controllo (in base al rapporto fra le valutazioni delle azioni Usa e la volatilità, il prezzo del rischio).

L’articolo Banche centrali, rischi ed effetti collaterali delle politiche accomodanti proviene da Finanza Operativa.