Il mondo degli investimenti sembra molto incerto in questi giorni. Gli investitori hanno comprensibilmente problemi a bilanciare gli utili, la Fed, la politica fiscale, l’inflazione, la crescita economica, il controllo delle malattie e la politica geografica e statunitense.

Tuttavia, sembrano esserci due eventi relativamente certi al centro del nostro attuale posizionamento di portafoglio: 1) la Fed continuerà a inasprire la politica monetaria e 2) gli utili continueranno a decelerare.

In questo scenario, ecco di seguito la view di Richard Bernstein Advisors.

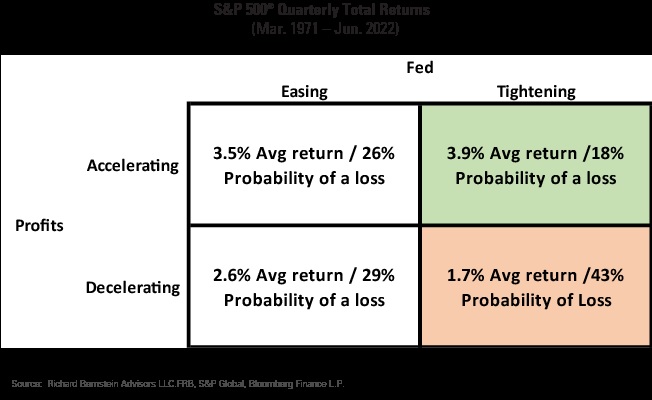

Se si dovesse costruire una matrice 2×2 di potenziali ambienti di mercato in cui è necessario scegliere tra l’inasprimento o l’allentamento della Fed e le scelte tra l’accelerazione o la decelerazione degli utili, è altamente improbabile che gli investitori scelgano la combinazione di inasprimento della Fed e decelerazione degli utili. Questa è stata storicamente una combinazione meno comune ma sfavorevole per i mercati azionari, ma sembra essere quella che potrebbe confrontarsi con gli investitori durante la seconda metà del 2022.

Una combinazione non comune e non particolarmente buona

Il grafico sottostante mostra le variazioni del tasso dei Fed Funds e del ciclo dei profitti statunitensi. Con l’eccezione del periodo immediatamente successivo alla crisi finanziaria globale, c’era una correlazione ragionevolmente elevata tra il tasso dei Fed Funds e il ciclo dei profitti, ovvero i tassi di interesse sono aumentati con l’accelerazione degli utili e sono diminuiti quando i profitti hanno decelerato. Quella relazione storica implicava che la politica monetaria fosse una buona zavorra per la crescita economica e dei profitti.

Ci sono stati periodi in cui la Fed ha alzato i tassi nonostante un ciclo di profitti in decelerazione (cioè, 1989 o 2005). Tuttavia, se la nostra previsione per la crescita dei profitti è sulla strada giusta e la Fed continua ad aumentare i tassi di interesse, gli investitori potrebbero trovarsi di fronte a questa combinazione relativamente rara.

La matrice seguente mostra il rendimento trimestrale medio dell’S&P 500® durante le varie combinazioni di politica della Fed e crescita dei profitti:

La Fed è ancora una volta indietro, come spesso è stato negli ultimi cicli

Esistono tre categorie di indicatori economici. Indicatori principali che tendono a girare prima che l’economia in generale giri, indicatori coincidenti che tendono a girare in tandem con l’economia e indicatori ritardati che tendono a girare dopo che l’economia gira.

Per ragioni che non capiremo mai, gli investitori sono in genere affascinati dagli indicatori in ritardo. Ad esempio, il tasso di disoccupazione riceve molta attenzione nonostante sia un indicatore in ritardo, mentre le richieste di sussidi di disoccupazione iniziali settimanali ottengono scarso avviso nonostante sia un indicatore anticipatore. L’inflazione è anche un indicatore di ritardo perché i colli di bottiglia e l’offerta/domanda sbilanciata non tendono a verificarsi all’inizio del ciclo economico.

Il mandato della Fed è la stabilità dei prezzi e la piena occupazione, cioè inflazione e disoccupazione, che sono due indicatori in ritardo. La Fed, quindi, per definizione, è essa stessa un indicatore di ritardo. Le loro azioni durante il ciclo attuale incarnano la loro natura in ritardo.

Secondo alcune misure, la Fed è storicamente in ritardo durante il ciclo in corso. La Fed ha ammesso di essere stata sorpresa dall’inflazione di questo ciclo e di essere stata lenta a reagire ai tassi di inflazione più alti degli ultimi 40 anni.

Il tasso reale dei Fed Funds (ossia il tasso dei Fed Fund meno l’inflazione) è stato storicamente considerato un indicatore affidabile di quanto sia stata stimolante o restrittiva la politica monetaria nel tempo. Un tasso reale positivo sui Fed Funds è stato generalmente considerato come un riflesso di una politica restrittiva, mentre un tasso negativo sui Fed Funds reali è stato considerato stimolante. Ogni recessione negli ultimi 50 anni è stata preceduta da un tasso positivo sui Fed Funds.

Il tasso reale storico medio dei Fed Funds è di circa l’1%. Ha raggiunto il picco di circa il 10% durante la lotta all’inflazione della Volcker Fed all’inizio degli anni ’80. Oggi, il tasso reale dei Fed Funds è vicino ai minimi storici. Il tasso reale dei Fed Funds è più stimolante di quanto non fosse dopo la crisi finanziaria globale.

Un tasso dei Fed Fund reali storicamente negativo suggerisce che la Fed potrebbe avere più difficoltà a combattere l’inflazione di quanto gli economisti si aspettano attualmente, e suggerisce inoltre che la Fed potrebbe essere costretta a recuperare il ritardo e aumentare i tassi nonostante un rallentamento del ciclo dei profitti al fine di mantenere la stabilità dei prezzi che desiderio.

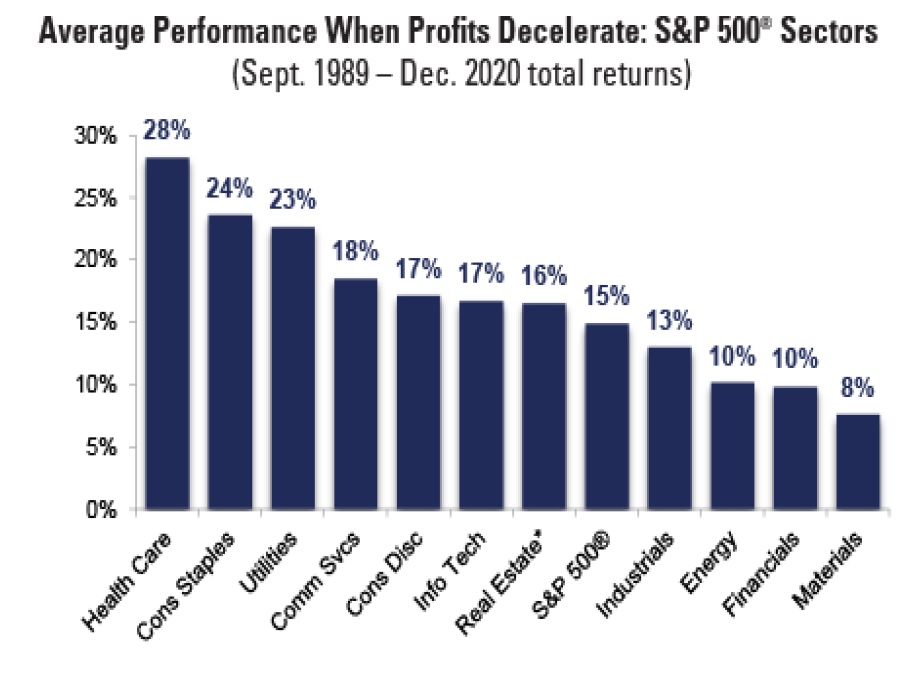

I settori difensivi sono in vantaggio quando i profitti decelerano

Il grafico sottostante mostra la performance del settore durante i periodi in cui il ciclo dei profitti è storicamente decelerato. Come ci si potrebbe aspettare, i settori difensivi tendono a sovraperformare. Ciò è particolarmente interessante perché la discussione attuale sembra incentrata sull’opportunità di accentuare i ciclici o la crescita, con scarso cenno ai tradizionali settori difensivi.

Solo due certezze

Ci sono troppi problemi di cui gli investitori potrebbero preoccuparsi. Tuttavia, sembrano ignorare le due relative certezze: 1) la Fed continuerà a inasprire la politica monetaria e 2) gli utili continueranno a decelerare.

Poiché l’inflazione è un indicatore in ritardo, rimaniamo sovrappesati i tradizionali settori di fine ciclo come l’energia. Tuttavia, non si può ignorare che i profitti stanno decelerando e ciò favorisce i tradizionali settori difensivi come i beni di prima necessità, l’assistenza sanitaria e i servizi di pubblica utilità.

I nostri portafogli cambiano nel tempo per riflettere l’economia globale. Siamo stati grandi fan dell’energia e continuiamo a credere che sia la migliore storia di crescita secolare a lungo termine. Tuttavia, i cicli tendono a sconvolgere le storie secolari e ora siamo più sovrappeso sui beni di prima necessità che sull’energia.