“Le elezioni Usa e il loro impatto sui mercati sono inquesti giorni al centro di un dibattito molto acceso. Più dell’83% degli americani dice di ritenere molto importante il voto, rispetto al 75% del 2016 (fonte: Pew Research). Tuttavia, questa elezione è meno importante per un portafoglio d’investimenti nei prossimi quattro anni di quanto gli investitori non suppongano oggi“, dice Brad Neuman, Director of Market Strategy presso Fred Alger Management.

Gli indicatori economici e l’empatia hanno avuto un impatto determinante sulle elezioni americane in passato

Secondo le previsioni di mercato il dibattito presidenziale e la positività al virus del presidente in carica hanno spostato le possibilità di vittoria decisamente in favore di Joe Biden (65%) rispetto a Donald Trump (42%) (fonte PredictIt al 4 ottobre 2020). Neuman afferma che vi sono alcuni indicatori emersi dalle precedenti elezioni presidenziali che consentono di trarre alcune considerazioni sulle chance di un candidato. Innanzitutto, l’economia è storicamente un buon indicatore per capire se il presidente in carica sarà rieletto. Se l’economia cresce e non vi è stata recessione nei due anni precedenti il voto, il presidente in carica è stato riconfermato (come è successo a Barack Obama, George W. Bush, Bill Clinton). Tuttavia, se vi è stata una recessione nei 24 mesi prima delle elezioni, c’è stato un cambio nell’Ufficio ovale (come nei casi di George H. Bush, Jimmy Carter, Gerald Ford).

Recentemente, gli Usa hanno sofferto di una recessione, il che, secondo questo criterio, significa che un cambio di inquilino alla Casa Bianca potrebbe essere probabile. In secondo luogo, un tasso di approvazione superiore al 45% ha storicamente portato alla rielezione, ma la storia è meno netta quando questo valore scende al 40-45%. Attualmente il tasso di gradimento di Donald Trump è del 40-45%: pertanto è molto difficile fare una previsione. In terzo luogo, a seconda del sistema dei collegi elettorali negli Usa, un presidente in carica può vincere le elezioni anche senza aver ottenuto la maggioranza del voto popolare. Nel 2016 Trump fu eletto con meno del 50% del voto popolare. Questo è il motivo per cui concentrarsi sul voto popolare non è utile quanto guardare al voto Stato per Stato. Nel 2016 l’esito finale fu determinato da quattro soli Stati (Florida, Michigan, Pennsylvania e Wisconsin). Donald Trump vinse in questi Stati con un margine dell’1% o addirittura inferiore: ecco perché questi Stati vengono detti “campi di battaglia”. Oggi, ancora una volta, sono importanti. In base agli ultimi sondaggi, Biden deve assicurarsi solo tre Stati (Pennsylvania, Ohio e Michigan) per vincere le elezioni, essendo in vantaggio con 222 voti rispetto ai 125 voti di Trump (fonte: Real Clear Politics, a settembre 2020)

L’impatto delle elezioni sui mercati

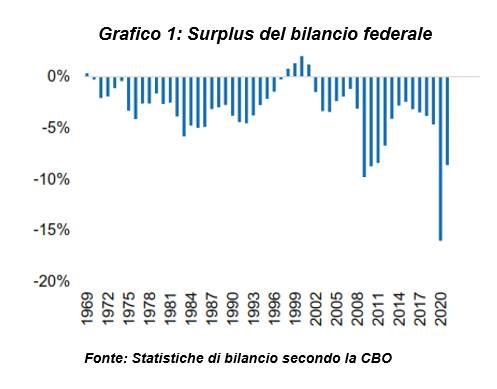

Storicamente, l’andamento dell’azionario americano è stato migliore sotto un governo “split”, o “spaccato” fra Camera dei Rappresentanti e Senato (+12%) che non sotto un governo “sweep” o “monocolore” (+9%). Secondo Neuman in un governo spaccato vi è meno incertezza ed è meno probabile che vengano approvate nuove leggi. Gli investitori sono preparati e hanno la sensazione di conoscere le regole del gioco poiché è improbabile che vengano approvate provvedimenti con un forte impatto sui mercati. Tuttavia, secondo i bookmaker le chance di uno sweep democratico (in cui entrambi i rami del Congresso siano controllati da un solo partito) sono concrete . Ciò significa che leggi dall’impatto significativo, ad esempio sulle tasse oppure su un aumento di spesa, saranno più probabili. Al momento vi è un consenso crescente in entrambi i partiti che uno stimolo fiscale, raggiunto attraverso un taglio delle tasse o un aumento di spesa e che si tradurrebbe in un aumento del deficit, sia accettabile e persino auspicabile. Secondo l’analisi di Neuman ci sono buone chance che esso possa portare benefici al mercato azionario nel suo insieme oltre le attese di molti. Come si può vedere dal grafico 1 sembra proprio che, soprattutto nel 2020, il bilancio federale non sia più una preoccupazione (ad es. i tassi d’interesse e l’inflazione rimarranno bassi). Un aumento del deficit è stato associato a migliori rendimenti sui mercati azionari: più spesa e tasse più basse hanno aumentato gli utili aziendali.. Le proposte del gruppo di Biden vanno nella stessa direzione: la spesa sarebbe molto superiore alle entrate.

Secondo molti economisti le proposte di Biden potrebbero accelerare la crescita economica di 200 punti base. Neuman afferma che sebbene i due partiti possano avere ideologie divergenti, vi sono anche aree di comunanza politica che gli investitori dovrebbero riconoscere, come a proposito dell’abbassamento dei costi dei farmaci, l’onshoring e le infrastrutture. L’aumento delle aliquote d’imposta sul reddito e sui profitti in conto capitale potrebbe avere un impatto negativo sulle valutazioni azionarie ma molto meno dei driver economici come l’inflazione. Secondo l’analisi dell’investment specialist, un’amministrazione democratica aiuterebbe con ogni probabilità le energie alternative e le aziende del settore delle infrastrutture, colpendo invece quelle del settore delle energie tradizionali, così come le assicurazioni sanitarie e le banche. Neuman è persuaso che il mercato abbia già prezzato una vittoria democratica e che distingua fra i titoli che si avvantaggerebbero di un’amministrazione democratica rispetto a quelli che favoriti da un governo repubblicano.

Secondo molti economisti le proposte di Biden potrebbero accelerare la crescita economica di 200 punti base. Neuman afferma che sebbene i due partiti possano avere ideologie divergenti, vi sono anche aree di comunanza politica che gli investitori dovrebbero riconoscere, come a proposito dell’abbassamento dei costi dei farmaci, l’onshoring e le infrastrutture. L’aumento delle aliquote d’imposta sul reddito e sui profitti in conto capitale potrebbe avere un impatto negativo sulle valutazioni azionarie ma molto meno dei driver economici come l’inflazione. Secondo l’analisi dell’investment specialist, un’amministrazione democratica aiuterebbe con ogni probabilità le energie alternative e le aziende del settore delle infrastrutture, colpendo invece quelle del settore delle energie tradizionali, così come le assicurazioni sanitarie e le banche. Neuman è persuaso che il mercato abbia già prezzato una vittoria democratica e che distingua fra i titoli che si avvantaggerebbero di un’amministrazione democratica rispetto a quelli che favoriti da un governo repubblicano.

Neuman ha inoltre identificato alcuni gruppi che crede possano vincere o perdere a prescindere da chi andrà al potere. I potenziali vincitori in entrambi i casi saranno le piccole e media imprese, la cybersecurity e le infrastrutture; il pharma è un potenziale sconfitto in entrambi i casi.

Concentrarsi sulla politica porta a una sottoperformance del portafoglio

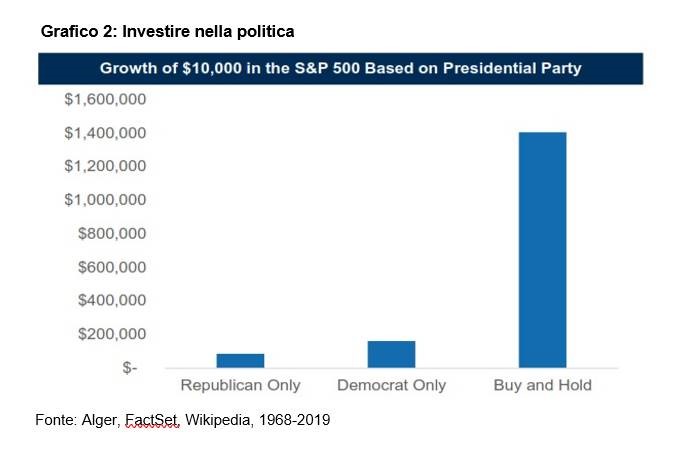

Quando Donald Trump fu eletto presidente nel 2016, annunciò la propria strategia “America First” e approvò leggi per ridurre le tasse al fine di sostenere le aziende nazionali. Se si osservano più da vicino le azioni dello S&P 500 con un’alta esposizione nazionale, è facile vedere come nell’ottobre 2017, quando fu approvato il taglio fiscale, la performance delle aziende nazionali, che avrebbero dovuto beneficiarne più di tutti, non migliorò. Così, un portafoglio con un focus sugli Usa ottenne rendimenti significativamente inferiori di un portafoglio, ad esempio, orientato all’innovazione. Questo significa che innovazione e fondamentali sono molto più importanti della politica. Neuman conclude che gli investitori non dovrebbero essere influenzati dai risultati elettorali e dai trend di breve termine. Come mostra il grafico 2, una strategia buy and hold che non badi al partito di chi è in carica ha chiaramente sovraperformato un portafoglio orientato al partito politico al potere. Utilizzare una strategia d’investimento orientata politicamente è stato fallimentare negli ultimi quattro anni e lo specialista di investimenti non crede che si dimostrerà un buon approccio nemmeno in questo ciclo.

L’articolo Alger: gli investitori non dovrebbero pensare solo alle elezioni Usa proviene da Finanza Operativa.